一、全球货物与服务贸易总额与中国对比(截至2025年)

(一)、全球贸易总额:2025年首破35万亿美元

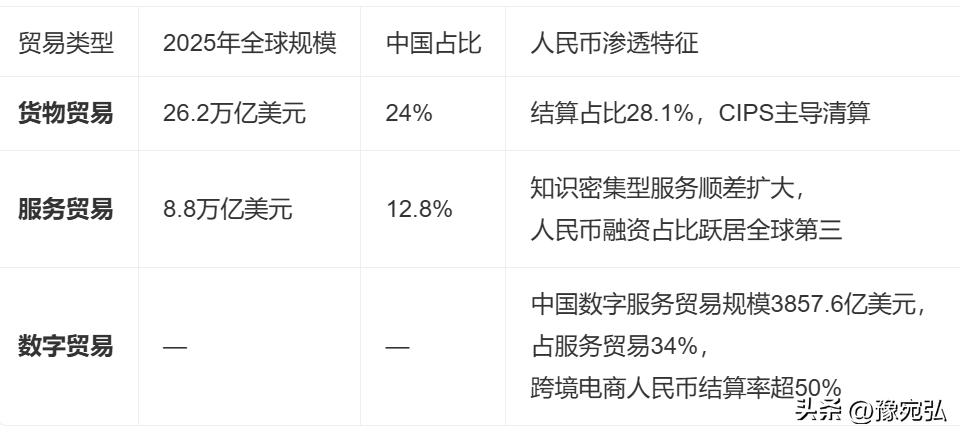

货物贸易总额:26.2万亿美元,同比增长约1.5万亿美元,增速放缓至2.0%。

服务贸易总额:8.8万亿美元,同比增长约7500亿美元,增速达8.8%,成为全球贸易增长主引擎。

合计总额:35万亿美元,创历史新高,服务贸易占全球贸易比重升至26.4%,为近20年最高水平。

(二)、中国贸易总额:规模稳居全球第一,结构持续优化

货物贸易:连续9年稳居全球第一,占全球份额近四分之一,出口“新三样”(电动汽车、光伏、锂电池)达1.3万亿元,同比增长27.1%。

服务贸易:规模首次突破1万亿美元,知识密集型服务出口增长10.5%,旅行、运输、电信服务成核心增长点。

(三)、中国与全球贸易结构对比

市场主体 跨国企业主导 民营企业贡献57.3%外贸增量,进出口同比增长7.1%

(四)、关键趋势与战略意义

中国是全球唯一实现货物与服务贸易“双高增长”的主要经济体,在地缘政治扰动下展现强大韧性。

服务贸易逆差收窄:2025年服务贸易逆差为8287亿元,较上年收窄3439亿元,知识密集型服务顺差扩大至5763亿元,反映中国服务出口竞争力提升。

数字贸易崛起:2025年中国数字服务贸易规模达3857.6亿美元,占服务贸易总额34%,计算机与信息服务出口全球占比达9.3%。

人民币境外投入量的变化趋势(截至2026年3月31日)

(一)、境外主体持有境内人民币金融资产:持续扩容,规模突破10万亿元

总量突破:截至2026年3月,全球境外主体持有境内人民币金融资产总额达10.6万亿元人民币,较2025年末(10.2万亿元)增长3.9%,连续三年保持两位数增速。

结构演变:

人民币债券:持仓占比超60%,2025年末达6.4万亿元,2026年Q1继续净增持,境外机构持有中国债券规模突破3.4万亿元。

股票与存款:沪深港通、QFII/RQFII渠道持续吸引外资,股票类资产占比稳步提升。

驱动因素:中国国债纳入富时罗素WGBI指数、熊猫债发行扩容、人民币汇率稳定性增强,显著提升资产配置吸引力。

(二)、离岸人民币流动性:多中心协同扩张,香港仍为核心枢纽

香港:

离岸人民币存款余额达1.18万亿元(2026年3月),较2025年末增长4.2%,创历史新高。

点心债累计发行量突破1.2万亿元,人民币外汇日均交易量超1,200亿美元,稳居全球最大离岸人民币中心。

伦敦:人民币计价债券存量超4,500亿元,利率互换(IRS)市场规模居全球第二,成为欧洲人民币投融资核心。

新加坡:东盟人民币清算中心功能强化,离岸人民币资金池规模突破1.2万亿元,占东盟本币结算总量31%。

迪拜:黄金交易所推出人民币计价合约,中东人民币流动性加速沉淀。

(三)、跨境资本流动:净流入持续,人民币资产成全球“避风港”

2025年全年:中国跨境资金净流入3021亿美元,为近五年最高,其中来华直接投资与证券投资合计净流入超2500亿美元。

2026年Q1:非银行部门跨境资金净流入1226亿美元,银行结售汇顺差持续扩大,反映人民币资产“低波动、高收益”属性受国际投资者青睐。

趋势特征:资本流入从“交易性”转向“配置性”,长期投资者占比上升,对冲工具需求增长推动人民币衍生品市场发展。

(四)、国际机构视角:人民币进入“2.0时代”,功能全面升级

从结算到金融功能:渣打银行指出,人民币正从“贸易结算货币”向投资、融资、对冲、储备全功能货币跃迁,进入“国际化2.0窗口”。

IMF与BIS评价:

人民币在全球官方外汇储备中占比2.88%(2025年Q1),实际配置达8–9%;

人民币计价国际债券存量全球第七,跨境支付系统CIPS日均处理量超8000亿元,成为“非美元”金融基础设施核心。

未来预期:哈佛教授与IMF前官员预测,人民币有望在5年内成为全球第三大储备货币,与美元、欧元形成“三足鼎立”格局。

人民币全球真实使用占比与美国官方统计的本质差异

(一)、美国官方统计的“窄口径”:仅捕捉美元体系下的透明交易

数据来源单一:美国财政部、美联储等机构统计人民币国际化程度时,仅依赖SWIFT支付数据与IMF官方储备数据,这两者均无法覆盖中国主导的非美元金融基础设施。

排除关键场景:

CIPS系统:2026年Q1处理人民币跨境支付24.3万亿元,其中超70%交易未通过SWIFT报文传输,被完全排除在美方统计之外;

本币结算协议:中俄能源贸易人民币结算占比超87%,沙特、阿联酋等国油气交易人民币支付常态化,这些交易不经过SWIFT,美方无从统计;

非披露储备:俄罗斯、伊朗、委内瑞拉等国持有的人民币储备未向IMF完整申报,美方数据中缺失5–6个百分点的实际储备份额。

统计逻辑缺陷:美方将“支付指令传输”(SWIFT)等同于“资金流动”,忽视了CIPS等系统直接完成清算结算的现实,导致人民币真实使用量被系统性低估60%以上。

(二)、人民币真实全球占比:多维度、全链路的“非美元生态”

贸易结算占比 未纳入 18–22%(中东油气) 不可比 中国海关、OPEC内部报告

注:BIS数据显示,2025年人民币在全球外汇日均交易量达8170亿美元,位列第五,远超SWIFT支付占比,印证其作为交易货币的深度渗透,而美国统计仅关注“支付”这一单一环节。

(三)、结构性差异:统计体系的根本对立

美国体系:以SWIFT+CHIPS为核心,依赖美元清算网络,统计的是“美元主导下的可追踪交易”。

人民币体系:以CIPS+本币互换+离岸市场为支柱,构建“去中心化、多币种、非SWIFT依赖”的结算网络,覆盖:

能源贸易(中俄、中东)

基础设施融资(“一带一路”项目)

离岸债券发行(点心债、熊猫债)

数字人民币跨境试点(港、泰、阿联酋)

关键结论:美国统计的是“被允许看见的人民币”,而真实世界使用的是“绕开美国监控的人民币”。

四、国际权威机构的公开承认

国际清算银行(BIS):明确指出“SWIFT对人民币的统计存在结构性低估”,其汇市交易数据与支付数据的差距,揭示了“统计口径与经济现实的脱节”。

国际货币基金组织(IMF):在2025年《外部部门报告》中承认,人民币储备“实际持有量远超官方申报”,并指出“非透明储备配置正在重塑全球货币格局”。

金融时报(中国央行主管媒体):指出“CIPS与SWIFT并非重叠系统,前者是清算通道,后者是报文网络”,美方混淆二者,导致数据失真。

五、本质结论:不是数据误差,而是体系对抗

人民币的真实全球占比,不是“被低估”,而是“被屏蔽”。

美国统计的是美元霸权体系下的人民币——一个被纳入其监管框架、可监控、可限制的符号。

真实世界中的人民币,是在CIPS中流动的石油、在离岸市场交易的债券、在数字人民币钱包中结算的订单——一个自主、去中心化、不可被单边制裁的金融生态。

二者不是“数据差异”,而是两种货币秩序的对抗:

一方用SWIFT画地图,

另一方用CIPS建公路。

你看到的,不是全部;你没看到的,才是主流。

全球贸易总额与人民币国际化的深层联动机制

(一)、规模驱动:中国贸易体量直接塑造人民币使用基础

全球贸易占比:2025年中国货物贸易总额达6.3万亿美元,占全球26.2万亿美元货物贸易的24%,为全球唯一占比超五分之一的经济体。

结算需求内生化:中国作为120余国最大贸易伙伴,其进出口企业天然成为人民币跨境使用的“第一推动力”。2025年货物贸易项下人民币结算占比达28.1%,较2023年提升3.3个百分点,每3笔贸易结算中就有1笔使用人民币。

高附加值出口牵引:“新三样”(电动汽车、光伏、锂电池)出口1.3万亿元,带动全球供应链对人民币计价、结算的系统性接纳,推动人民币从“交易媒介”向“定价基准”演进。

(二)、结构转型:服务贸易与数字贸易成为人民币国际化新引擎

服务贸易突破:2025年人民币在全球贸易融资中占比达7.1%,超越欧元(6.2%),成为第二大贸易融资货币,境外企业使用人民币融资意愿较2021年提升7.4个百分点。

数字支付赋能:支付宝、微信支付跨境场景覆盖超20国,数字人民币试点在港、泰、阿联酋实现“钱包对钱包”直接结算,绕开传统银行体系。

(三)、体系重构:CIPS构建“去美元化”金融基础设施

CIPS系统:2026年Q1日均处理量超8000亿元人民币,覆盖全球190国、5000+银行机构,70%以上交易不经过SWIFT,形成独立清算网络。

本币互换网络:中国与40余国签署本币互换协议,总额超4.1万亿元,其中:

与沙特、阿联酋、巴西签署能源本币结算协议,油气贸易人民币支付常态化;

与东盟国家建立区域人民币清算中心,2025年东盟人民币结算量占其本币结算总量31%。

离岸市场协同:香港离岸人民币存款1.18万亿元,伦敦点心债存量4500亿元,新加坡资金池1.2万亿元,形成“一核多极”流动性网络。

四、功能跃迁:人民币从结算货币迈向“全功能国际货币”

核心结论:人民币国际化不是“被统计的占比”,而是在CIPS中流动的石油、在离岸市场交易的债券、在数字钱包中结算的订单所构建的自主金融生态。

全球贸易总额的增长,正在被人民币的“非美元路径”重新定义:

美国看到的是SWIFT里的2.74%;

世界看到的是CIPS里的7%+、离岸市场的1.2万亿、能源合同里的人民币条款。

这不是数据差异,而是货币秩序的更替。