出品:山西晚报·刻度财经

此次上市募资拟投向AI研发与全球拓展,如何以技术构筑壁垒,在激烈竞争中守住“灵魂匹配”的差异化优势,将是Soul亟待解答的命题。

2025年11月27日,AI社交平台Soul的运营主体Soulgate Inc.再度向港交所递交招股书,中信证券出任独家保荐人,这是其时隔32个月后第三次冲击港股上市,距离首次递表已过去三年有余。

图源:Soul招股书

这条上市之路布满波折,2021年其率先冲刺纳斯达克却在临门一脚时暂停,2022年、2023年两度港股递表均因无实质进展而失效,如今携盈利成绩单再度出发,引发行业关注。

招股书披露的财务数据展现出稳健增长态势,2022至2024年,Soul营收从16.67亿元攀升至22.11亿元,2025年前8个月营收已达16.83亿元,同比增长17.8%。

图源:Soul招股书

更关键的是盈利拐点显现,2023年经调整净利实现3.61亿元,结束此前亏损状态,2025年前8个月经调整净利进一步增至2.86亿元,同比增幅达73%,毛利率始终维持在80%以上的高位。

支撑业绩的核心是AI驱动的情绪价值服务,占前8个月收入超九成,付费率6.5%,月均付费用户收入104.4元。

图源:Soul招股书

《刻度财经》发现,尽管基本面改善,Soul仍面临多重挑战。社交赛道竞争白热化,传统玩家根基稳固,流量平台也在渗透社交场景,而同类匿名社交产品的同质化竞争加剧分流风险。

同时,其用户增长与商业化的平衡难题仍存,部分用户质疑付费功能破坏匿名社交初心,算法匹配效率也遭争议。

此次上市募资拟投向AI研发与全球拓展,如何以技术构筑壁垒,在激烈竞争中守住“灵魂匹配”的差异化优势,将是Soul亟待解答的命题。

01

“灵魂社交”创业,从红海突围到上市长跑

从上海一处写字楼出发的“灵魂社交”实验,一度成长为中国第三大社交网络。

2015年,创始人张璐在互联网社交赛道已成红海之际,捕捉到年轻人对“精神共鸣”的需求空白。次年上线的Soul App通过“灵魂测试-星球匹配”模式,让用户凭借兴趣图谱建立连接,迅速在Z世代中打开市场。

2021年,Soul迎来高光时刻,月活跃用户达3160万,张璐在公开采访中将其归结为“在红海抓住了一个小机会”。

但这个“小机会”的资本化之路远比创业艰难。2021年5月,Soul向美国SEC递交招股书,计划登陆纳斯达克,却在一个月后突然终止进程。2022、2023年转战港股后,招股书又因未能在规定时间内完成聆讯而失效。

期间,其运营主体上海搜尔信息科技在2024年11月将注册资本从3.75亿美元降至2.85亿美元,降幅达24%,被外界解读为现金流承压。

在股权结构上,张璐通过Soulgate Holding Limited持有约28.5%股份,腾讯旗下意像架构通过《投票代理协议》将优先股投票权委托张璐行使,确保创始人控制权。腾讯作为持股49.9%的大股东,明确不参与日常管理及业务运营。

图源:Soul招股书

这种模式,虽为Soul提供了资源支持,但协同效应未达预期。

用户规模曾是Soul最引以为傲的资本。截至2025年8月31日,其累计注册用户达3.9亿,近八个月日均活跃用户1100万,在国内AI+沉浸式社交平台中排名第一。

用户画像呈现鲜明年轻化特征,78.7%日活用户为Z世代,远超同类平台。高粘性是其另一亮点,用户日均使用时长约50分钟,月均三个月用户留存率达80%。

图源:Soul招股书

但亮眼数据背后暗藏增长瓶颈。与2021年3160万的月活峰值相比,2024年平均月活仅为2620万,仍有17%的差距。

付费用户增长更显停滞,2022年月均付费用户为170万,2025年前八个月仅微增至180万,付费率长期维持在6.5%左右。即便是行业第一的ARPPU(每付费用户平均收入),也主要依赖高付费用户消费,而非付费用户规模扩张。

Soul自研的Soul X大模型仍需依赖用户互动数据训练,而2023年曾因个人信息收集使用问题被上海市网信办责令整改。

02

情绪价值服务占Soul营收超九成

从表面财报数据看,Soul的运营状况似乎正在改善。2022-2024年,Soul营收从16.67亿元增长至22.11亿元,2025年前八个月达16.83亿元。

Soul自2023年起实现“经调整盈利”,2024年经调整净利润3.37亿元。2024年经营活动现金流达到4.21亿元,毛利率始终维持在80%以上的高位。

然而,光鲜数据背后仍潜藏财务隐忧。

营收增长的首要驱动力已从用户规模扩张转向存量用户挖掘。Soul营收的增长,和每名付费用户月均收入的提升息息相关。这种依赖提高单用户贡献值的模式正面临考验,截至递交招股书时,黑猫投诉平台Soul的投诉量已超5000条,其中不少涉及诱导付费。

商业模式单一化是另一个隐忧。2025年前八个月,情绪价值服务营收达15.28亿元,占总营收90.8%,广告服务营收为1.54亿元,仅占9.1%。

用户通过充值Soul币购买虚拟形象定制、虚拟礼物赠送等服务,这种高度依赖“情绪价值”的变现模式存在结构性风险。虚拟物品营收为14.54亿元,占比高达86.4%,会员营收为0.74亿元,占比为4.4%。

图源:Soul招股书

成本结构进一步暴露隐患。2024年销售及营销开支达8.89亿元,同时,技术研发开支持续高企,且需不断投入AI基础设施维持大模型迭代。

流动性压力同样不容忽视。2025年前八个月流动负债净额达111.47亿元,投资活动现金流净流出8.31亿元,公司或仍需依赖外部融资缓解资金压力,这也解释了为何上市始终是Soul未放弃的目标。

图源:Soul招股书

更关键的问题在于盈利质量的“水分”。Soul的经调整净利润剔除了“可赎回股份负债变动”等特殊项目,2024年此类调整金额达4.31亿元。公司当年期内亏损1.49亿元,与公开宣传的“盈利”存在显著差距。这种会计处理虽符合规范,却可能模糊投资者对核心业务真实盈利能力的判断。

03

All in AI与全球化,“情绪故事”能否一直讲下去?

根据招股书,Soul将IPO募资净额主要投向几个方向,包括AI能力研发与全球市场拓展等。

具体而言,部分资金将用于Soul X大模型迭代、GPU算力提升及数据分析能力建设;部分将投入全球范围内的平台拓展,还有开发适配区域文化的虚拟形象与兴趣匹配功能。其余资金将分配至用户拉新、原创IP孵化及营运资金补充等。

这一战略的核心在于构建“用户-AI-平台”的飞轮效应,通过用户互动持续生成训练数据,用以优化AI模型,进而提升社交匹配精准度与沉浸体验,最终拓宽情绪价值的变现空间。

然而,该愿景的实现建立在持续、大规模的投入之上。对比其2024年全年4.21亿元的经营活动现金流,若IPO募资规模不及预期,该战略将面临现实的资金压力。

图源:Soul招股书

募资计划中更值得关注的是其目标的模糊性。招股书未设立可量化的技术里程碑。在缺乏具体考核机制的情况下,资金使用的效率与专注度存疑。

回顾其历史,Soul的销售和营销开支曾从2021年的15亿元大幅波动至2022年的8.44亿元,这进一步加剧市场对其能否稳健驾驭大规模募资的担忧。

即便成功上市,Soul仍面临风险。首当其冲的是合规压力,VIE架构在2025年中国加强境外上市企业数据安全监管的背景下,稳定性面临考验。

根据《数据出境安全评估办法》,处理超100万人个人信息的平台赴境外上市须申报网络安全审查,尽管Soul声称用户数据均存储于境内,但监管部门可能以影响国家安全为由要求审查。

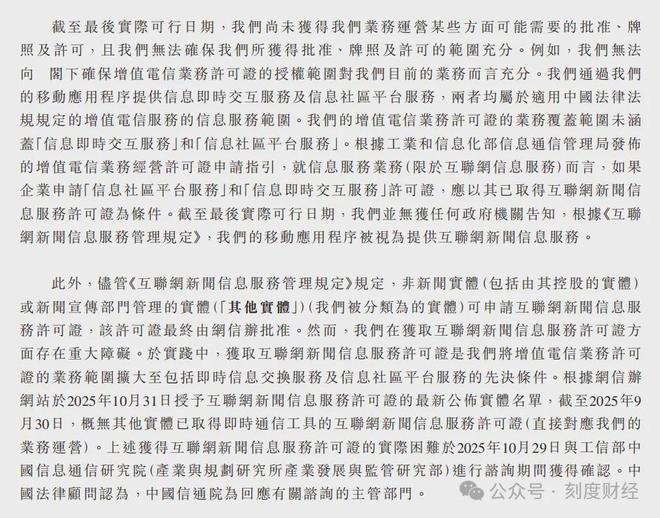

业务资质瑕疵则是一重隐忧。招股书风险因素中提到,截至最后实际可行日期,Soul公司现有《增值电信业务经营许可证》未覆盖信息即时交互服务和信息社区平台服务。

图源:Soul招股书

AI大模型合规同样关键。Soul X大模型依赖用户互动数据训练的模式,若在数据收集与使用环节不符合《个人信息保护法》要求,可能面临新一轮监管调查。

在经济波动周期中,Z世代用户的付费意愿可能快速减弱,而广告业务又面临抖音、小红书等平台的强势分流。如果Soul未能及时拓展直播电商、虚拟商品等多元变现路径,营收增速恐将进一步放缓。

用户信任仍是一块未彻底修复的短板。尽管平台已部署“AI审核+人工巡查”双重机制,但“杀猪盘”与“高额付费”的投诉仍未断绝,且平台尚未建立公开、可操作的争议调解与用户赔偿体系。一旦发生重大负面舆情并触发应用商店下架,Soul的用户基本盘将遭受直接冲击。

此外,行业竞争的加剧正不断侵蚀其利润空间。尽管“AI+沉浸式社交”赛道仍保持52.8%的年复合增长率,但入局者还在增加。

为维持市场份额,Soul可能被迫重新加大营销投入,同时承受客单价下行的压力。其毛利率已从2022年的86.3%回落至2025年前八个月的81.5%,若该趋势延续,公司可能再度录得实质性亏损。

在这些挑战之下,Soul所讲述的“Z世代情绪经济第一股”故事,正面临估值逻辑的考验。情绪经济整体规模固然可观,但Soul所处的“AI+沉浸式社交”细分赛道想象空间有限,叠加增长见顶、盈利真实性存疑与竞争壁垒松动等内部因素,其估值支撑显得脆弱。

对投资者而言,在“情绪经济”的光环之下,识别其财务韧性、竞争地位与合规底座的实质风险,将成为决策的关键。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经

责任编辑:秦小茜

校 对:张晓燕

值班主任:费 煜

值班编审:王冠兴

头图来源:SoulAPP微博

版权归原作者所有