2025年,刘强东重回台前,曾坦言:“过去五年是京东失落的五年,是走下坡路的五年,应该算是我创业史上最没有特色、贡献价值最少的五年。未来,每年都有一个超级项目。”

2026年刚开始,刘强东就出手了。

德邦股份公告主动退市,京东以溢价三成收购剩余股份,将德邦全部收归囊中。

至此,刘强东的物流帝国版图,拼上了至关重要的一块拼图。

德邦主动退市,京东物流溢价三成收购剩余股份

停牌3个交易日后,德邦股份(603056.SH)揭晓最终答案,其发布公告,以每股19元的价格主动退市,对应市值190亿元。

图源:德邦股份公告

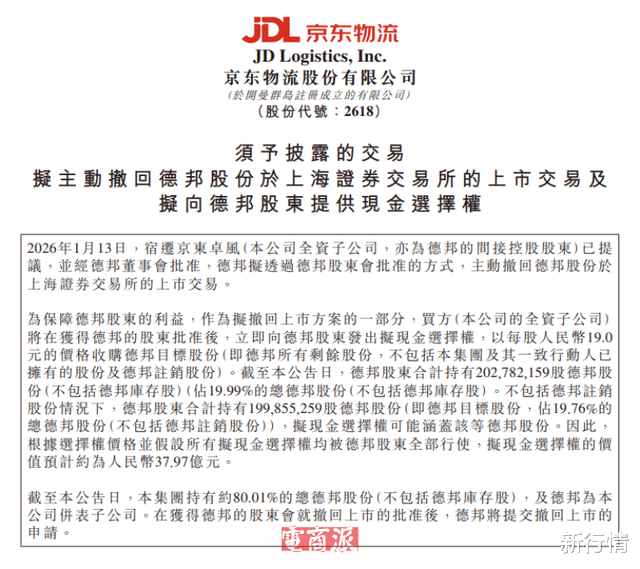

与此同时,京东物流公告,将在获得德邦的股东批准后,立即向德邦股东发出拟现金选择权,以每股人民币19.0元的价格收购德邦所有剩余股份。假设所有拟现金选择权均被德邦股东全部行使,价值预计约为人民币37.97亿元。

图源:电商派

目前,京东物流持有约80.01%的总德邦股份(不包括德邦库存股),其会再掏出近38亿元的真金白银,将德邦彻底收入囊中。

值得一提的是,19元这个价格,较停牌前一日市价溢价超35.3%,也远超A股主动退市平均2%-10%的溢价水平。

此外,从公告细节来看,退市方案设置了严格的合规门槛:终止上市需经出席股东会的全体股东所持有效表决权三分之二以上通过,同时还须经小股东群体的三分之二以上通过。现金选择权的股权登记日拟定为2026年2月6日。

可以看出,刘强东本次对德邦的收购是有诚意的,同时也与其一贯倡导的“合规经营”理念保持一致。

其实,德邦退市的消息其实并不算令人意外。

毕竟,早在2022年,京东集团通过旗下京东卓风推进对德邦的收购时,就明确承诺,要在收购完成之日起的五年内,解决京东物流与德邦股份的同业竞争问题。

2022年京东卓风成为德邦股份的间接控股股东 图源:新浪财经

一诺千金。

这一承诺自然也成为投资者一直以来关注的焦点,而随着日期将近,有不少人开始在互动平台询问进展。

比如,据每日经济新闻消息,2025年12 月 31 日,就有投资者在上证 e 互动平台向德邦股份(603056)追问解决方案:“同业竞争问题是否已经彻底解决?目前重叠是哪方面,有困难吗。”

除此之外,“同业竞争问题”的确是一道无法回避的刚性难题。

目前的物流行业中,快递、快运与供应链业务的边界并没有明确划分,其中,仅供应链业务就囊括仓配一体化、干线运输、末端配送等不少环节。

因此,对于京东物流和德邦股份两家上市公司,业务的重叠是必然的,面临的同业竞争质疑也是必然的。

近年来,双方关联交易规模持续扩大,进一步凸显了业务整合的紧迫性。

那么,如今德邦股份的主动退市,不仅是京东物流对当初承诺的兑现,也是最直接、最彻底的解决方案。

“公路快运之王”德邦的黄金时代

作为国内首家通过IPO登陆A股的民营物流企业,德邦物流一度被称为中国的“公路快运之王”。

图源:微博

1996年,德邦股份成立,以零担业务起家,以快运业务为核心业务。

2018年,德邦上市。初期曾创下股价30.91元/股、市值约300亿元的高光时刻。

然而,随着行业竞争加剧,业绩压力也在与日俱增。

2018年,创始人崔维星在战略发布会上宣布“德邦物流”正式更名为“德邦快递”,并宣称要全面发展大件快递业务,消除大件歧视。

此后,德邦快递业务收入一度达到40多亿元,但代价是整体毛利率从17.77%暴跌到13.41%。

另一边,顺丰、中通等巨头纷纷进军快运市场,德邦腹背受敌。

业绩下滑直接反映在股价上。上市后,德邦股价一路下滑,最低时徘徊在10元/股左右。

2022年被京东收购那一年,德邦股份归母净利润同比激增345.37%,2023年和2024年在此基础上分别续增13.32%和15.41%,整体表现优于收购前水平。

不过,短期业绩仍面临压力。2025年前三季度,公司归母净利润亏损2.77亿元,同比减少153.54%,负债率虽较峰值有所回落,但截至2025年9月末仍达80.88亿元。

因此,在这种情况下,退市不失为一种减负。

近年来,快递物流领域并购并不是什么新鲜事。

据宋辉整理,近5年内就有不下5个案例:

2020年7月,中通快递收购海尔集团旗下的日日顺乐家智能快递柜等;

2020年8月,京东物流以30亿元全资收购跨越速运;

2021年9月,顺丰完成对东南亚快递巨头嘉里物流的控股,持股51.8%;

2021年12月,极兔速递68亿元收购百世快递国内业务;

以及2022 年 3 月,京东物流以近90亿元获得德邦快递控制权等等。

至于为什么?

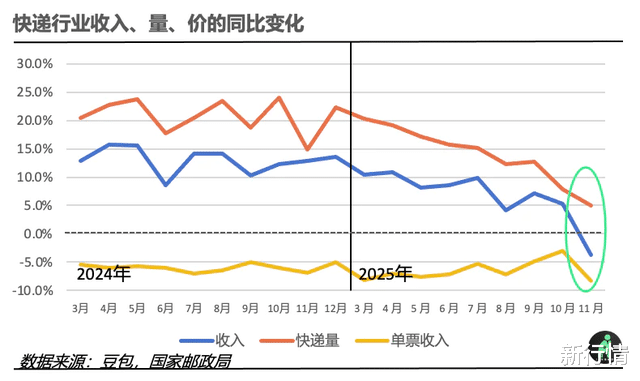

一方面,快递行业已从增量扩张迈入存量博弈阶段。依托电商红利的高速增长期逐渐远去,行业增速放缓。

数据显示,2025 年我国快递业务量完成 1990 亿件,同比增长13.7% ,增速低于 2024 年的 21.5%。

2025年快递量变化 图源:虎嗅APP

然而,物流行业的规模效应显著,单票成本与业务量呈反比,头部企业为巩固竞争优势,便会通过并购提升实力。

另一方面,从企业战略层面看,并购不失为一种突围策略。

企业通过并购,可以快速补齐业务短板,如顺丰收购嘉里物流拓展跨境网络,实现了从单一快递向一体化供应链的转型。

此外,冷链、跨境、智能末端等细分赛道崛起,企业通过并购可快速获取相关资源,规避自建网络的高成本与长周期。

由此看来,公路快运业“领头羊”德邦的主动退市,既有大环境下的明智止损,也有战略层面的考量。

刘强东物流帝国的最后一块拼图

“我们自建物流的初心,就是要降低社会化物流成本、提升行业效率,做真正有价值的事。”刘强东曾在解读京东物流战略时如此表示。

德邦退市后,既无需受限于上市公司的信息披露节奏与盈利短期压力,又将在资产调配、业务协同、管理架构等层面与京东物流实现更深层次的整合。

由此,京东物流的商业版图也更加清晰:达达(即时物流)、京东物流(合并德邦)、跨越速运三大体系成型。

其中,达达专注本地即时配送;德邦的快运、大件物流优势与京东物流的仓配一体互补,强化全域综合物流服务能力;跨越速运则专注高时效航空运力,三者覆盖即时、综合、高时效三大核心场景,形成物流服务矩阵。

从刘强东强调的“长期主义”角度来看,此次推动德邦主动退市,是这种思维的又一次实践。

截至2026 年 1 月 14 日收盘,快递行业自营体系的两大品牌,顺丰控股(06936.HK)市值 1782 亿港元,京东物流(02618.HK)市值 774 亿港元。

随着“京邦达跨”体系的完善,我们很难不期待,京东物流会打出怎样的组合拳效应。

作者 | 宋辉

评论列表