自从央妈下调LPR利率后,不出所料的银行存款利率也迎来了下调。让人感叹:留给老百姓的获利渠道越来越少了!

银行动作频频 获利渠道收窄各位朋友有没有发现,今年以来银行的动作很频繁。从4月份部分大额存单停售到7月份1字头存款利率,仿佛一切都开了加速——

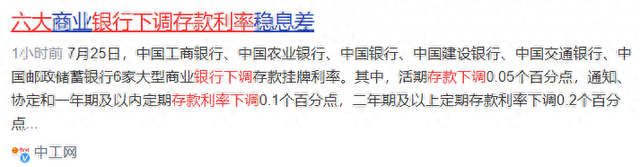

六大行下调存款利率至1%时代

据公告,工行、农行、中行、建行、交行下调一年期、两年期、三年期、五年期定期存款整存整取利率至1.35%、1.45%、1.75%、1.80%。邮储银行下调一年期定期存款整存整取利率至1.38%,略高于其他五大行,其他期限利率和五大行一致。

内容来源:网络;

大额存单断货

自4月招商银行打响下架大额存单第一枪后,多家银行下架3年期、5年期大额存单。目前市面上已难觅利率3%以上的大额存单。

内容来源:网络;

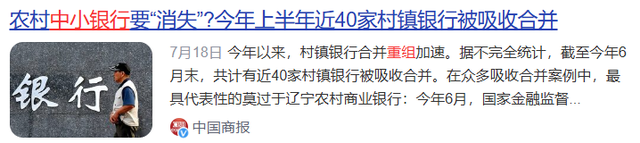

中小银行重组

据经济日报报道,多家农村中小银行近期内被吸收合并或解散。数据显示,今年上半年已有80余家中小银行进行合并重组,仅6月份,就有超40家中小银行收到合并重组批复。

内容来源:网络;

每个措施都是让人捶胸顿足的程度,我想要安安稳稳的赚点利息钱怎么就这么难?

行动背后有深意 拉响息差保卫战银行频频动作的背后,存在着净息差压力的难言之隐。

众所周知,商业银行的利息收入主要来源于贷款业务,利息支出则是存款业务,贷款利息减去存款利息后剩下的那一部分就是银行的利润。

一方面,有存款意愿的储户越来越多。数据显示2021年,我国存款总数达到了103万亿元,到了2023年底,存款增长至137万亿元。存款数量的增加,也意味着银行面临的利息支出也在逐年增加。

另一方面,这几年经济环境不好,企业赚钱难,房价持续下跌,曾经作为银行利息收入大头的房贷和企业贷也很难开展。

同时,经过几轮LPR调整,央妈把房贷利率降到历史低位,银行贷款收回的利息也大大缩水。

数据来源:中国人民银行;

目前银行贷款利息收入下滑,存款用户不断增多,两方面原因叠加使得银行净息差不断收窄。

商业银行净息差已经连续5个季度跌破1.80%的警戒线。据金融监管总局披露,今年一季度商业银行净息差进一步降至1.54%。

数据来源:金融监督管理总局;

因此,银行迫于无奈采取上述一系列措施,目的也是在给自己「减负回血」。

利率在持续下行 钱款该何去何从老百姓选择银行存款无外乎是图个心安,毕竟也是数一数二的无风险资产。不过值得注意的是,这种资产配置固然好,在利率下行的大趋势下,资产能否跑赢通胀还是个问号。

细数一下目前安全性比较高的几种资产配置方式:20万元以上的存款、国债和储蓄型保险,这三种工具也成了利率下行期间的香饽饽。比如20万元以上的存款就遭到抢购,一度断货。

内容来源:网络;

为了打赢这场「通胀狙击战」,多元化资产配置是更好的选择,把鸡蛋放在不同的篮子里。

简单来说就是,防守型资产+进攻性资产。一方面选择国债等无风险资产作为托底,来获得稳稳的幸福;另一方面,选择指数基金定投等权利类资产来跑赢通胀。

正好30年期超长期特别国债在8月2日招标发行。如果有朋友对国债有兴趣,海星君之前也出了一篇有关国债的文章,希望能够对你所有帮助!

《纯干货!超长期特别国债即将发布,这些内容你得了解》

另外如果有朋友对基金定投有兴趣,海星君之前也出了一篇有关基金定投的文章,希望能够对你所有帮助!

《牛熊转换不可控?别担心,这类投资带你实现躺赢》

*本文仅供学习交流,内容中基金及股票类型仅供展示使用,不构成任何投资建议。投资有风险,选择需谨慎。