亚洲多国货币已经扛不住了。

2026年,美元像一把无形的利刃,正在亚洲多国的经济命脉上不断割裂。当普通人还在为柴米油盐精打细算时,一些国家的货币已经跌至多年未见的谷底。

日本政府在过去一个月里动用了惊人的11.734万亿日元,折合约736.97亿美元,来支撑日元汇率,但这笔巨额干预资金投入市场一个月后,日元几乎又跌回了干预前的水平。4月30日,日元汇率一度触及1美元兑160.72日元的低点,随后在干预措施影响下短暂反弹至155日元区间。

然而截至目前,日元又回到了1美元兑159日元上方,更令人震惊的是,按实际有效汇率计算,日元在2026年4月已经跌破土耳其里拉,沦为全球最弱货币。国际清算银行的数据显示,日元实际有效汇率指数已跌至65.70,这是自1973年日本实行浮动汇率制度以来的最低水平。

与此同时,韩国的处境也好不到哪里去。韩元兑美元汇率跌至1514附近,正在逼近3月创下的多年低点1516水平。5月22日,首尔外汇市场韩元兑美元汇率以1517.2韩元报收,连续六个交易日稳居1500韩元上方,一度逼近1520韩元关口。

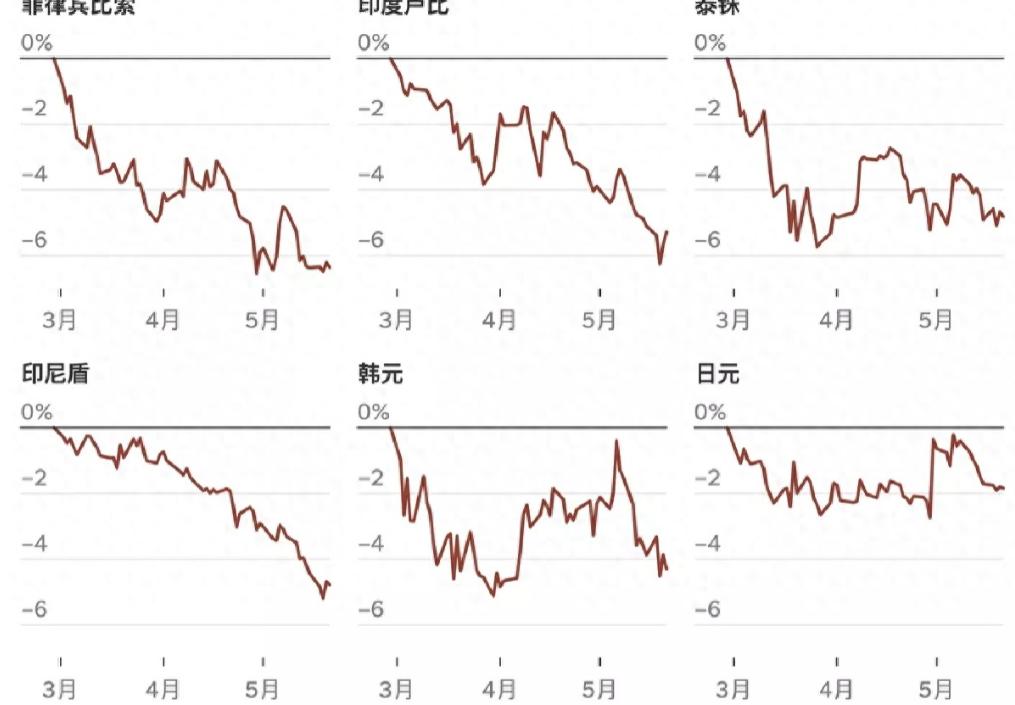

韩国央行统计显示,截至5月22日,韩元兑美元汇率较年初下跌5.2%,跌幅在40个国家和地区中位居第六,远超菲律宾比索的负4.5%和泰铢的负3.5%。在京畿道始兴市,经营工业设备制造的中小企业老板金某近期可谓焦头烂额。

高汇率的冲击让他在进口轴承、橡胶等零部件时的亏损雪上加霜,两个月前,他为压缩进口成本将采购渠道转向了中国,但韩元贬值幅度超过了人民币,导致公司蒙受了近2亿韩元的损失。

如果1500韩元区间的汇率常态化,企业恐将难以为继。国际清算银行发布的数据显示,上月韩元实际有效汇率指数降至85.06,创下自2009年3月全球金融危机以来的最低纪录。

印度尼西亚的情况同样严峻,路透社对10位分析师、外汇策略师和经济学家的双周调查显示,对印尼盾的看跌押注已升至2022年10月以来的最高水平,对泰铢、菲律宾比索和印度卢比的看跌押注也有所上升。

今年4月,印尼央行已经将基准利率上调25个基点至6.25%,目的是加强印尼盾汇率的稳定,同时确保通货膨胀率在目标范围内。但即便如此,印尼盾依然面临巨大的贬值压力,大米等食品价格大幅升高,3月CPI同比上涨3.05%,创下7个月以来新高,4月CPI同比涨幅则为3%。

导致这一轮亚洲货币集体承压的根源,很大程度上要追溯到美国。美元指数5月迄今已上涨0.7%,市场对美联储维持高利率的预期依然强烈,CME FedWatch工具显示,市场预计美联储到年底维持当前利率水平不变的概率约为52.9%,其余投资者则倾向于认为美联储至少还会进一步加息一次。

美联储把基准利率维持在高位,资金持续流向美国,造成全球资本市场动荡,给许多发展中国家带来了严峻挑战,对全球都形成了较大的风险外溢效应,对于印尼、菲律宾这些外债水平相对较高的国家来说,美元高利率直接带来了债务可持续性的风险。

中国宏观经济研究院的专家也指出,美元走强、本币贬值对新兴市场经济体来说会带来资本外流、进口价格上涨和金融环境收紧等一系列连锁反应,这些国家的经济增长和金融安全受到比较严重的拖累。

菲律宾比索同样没能幸免,分析人士指出菲律宾比索与油价高度相关,仍将保持脆弱。越南的情况也不容乐观,4月CPI同比涨幅超过4%。越南国家银行副行长陶明秀在4月19日表示,未来可能将干预汇市。

面对本币的跌跌不休,多国已经采取了措施。除了日本动用创纪录资金干预汇市、印尼央行加息之外,日本央行还将在6月16日披露下一次货币政策决议,市场普遍预期届时会加息25个基点。

前日本央行行长黑田东彦此前曾表示,除非有足够重大的事件能够彻底扭转市场情绪和预期,否则干预措施很难持续奏效。事实上,日美利差依然存在,美联储甚至还有可能年内加息,在这种背景下,日本央行的加息能否对日元形成有效支撑,相当存疑。

而在这场货币贬值潮中,马来西亚林吉特算是为数不多的亮点,受益于林吉特与人民币走势密切相关以及石油生产国的身份,林吉特的贬值幅度相对较小,甚至一度出现升值。截至1月23日,林吉特兑美元汇率上涨0.82%,至4005林吉特兑1美元,创下自2021年1月16日以来的最高水平。人民币也被视为相对隔离,其韧性预计为林吉特提供了一定支撑。

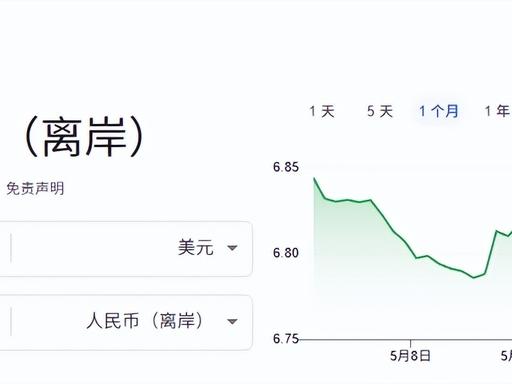

截至5月29日,人民币兑美元中间价报1美元对6.8176元,人民币的稳健表现在亚洲货币中显得尤为突出。这与日本、韩国等国货币形成鲜明对比,也为这些国家的央行提供了一个值得思考的方向。

2026年才刚刚过半,亚洲货币的这场保卫战恐怕还要继续打下去。对于那些深陷贬值泥潭的国家来说,光靠干预汇市、被动加息恐怕远远不够,毕竟,当潮水退去,才能真正看清谁在裸泳。