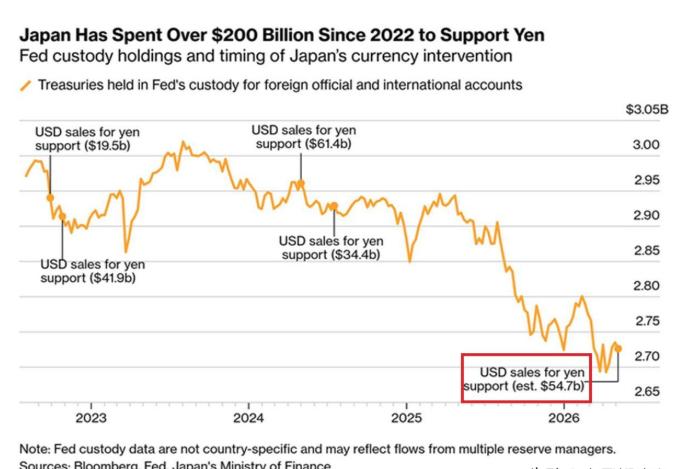

日本迎来坏消息日元跌成全球最弱货币,日本真正的压力才刚刚开始日元的麻烦,已经不只是汇率盘面上的一时波动,而是日本对外购买力持续下降带来的结构性压力。衡量日元综合实力的实际有效汇率,已经刷新日本1973年转向浮动汇率制度以来的新低。换句话说,日元在国际市场上的真实购买能力正在被不断削弱,日本买海外商品、能源和服务的成本压力越来越重。这次引发市场热议的,是美国布鲁金斯学会研究员罗宾·布鲁克斯在X平台上的一则判断。他认为,日元已经超过土耳其里拉,成为全球最弱货币。这个说法之所以刺耳,是因为土耳其里拉长期被视为弱势货币的典型。土耳其在高通胀背景下仍长期采取宽松货币政策,市场对里拉信心不足,里拉也因此长期处在贬值通道里。如今,日元竟然被拿来和里拉比较,本身就说明日本货币信用正面临尴尬处境。布鲁克斯提到的关键指标,是实际有效汇率。它并不单看日元兑美元的名义价格,而是把不同国家之间的货币价值、通胀变化、贸易权重等因素综合进去,衡量一种货币相对于一篮子货币的真实购买力。这个指标的好处在于,它能反映货币背后更深层的购买力变化。一个国家货币表面上没有大幅崩盘,但如果实际有效汇率持续走低,说明它在全球市场上的真实购买能力已经下降。当然,直接把日元和土耳其里拉的实际有效汇率绝对值放在一起比较,仍然存在争议。因为不同机构的计算方法不完全一致,基准年份、贸易权重和物价调整方式都会影响结果。所以,说日元已经绝对意义上比里拉更弱,可能还有讨论空间。但无法回避的一点是,日元的实际有效汇率持续走低,而土耳其里拉近期却出现回升,两者走势形成了鲜明反差。国际清算银行以2020年为基准年估算的实际有效汇率显示,日元已经跌到日本实行浮动汇率制度以来的最低水平。相比之下,土耳其里拉自年初以来反而升值了7%。这组数据放在一起,冲击力很强。一个曾经代表东亚制造业强国信用的货币,如今在真实购买力层面滑向历史低位,这对日本经济的心理冲击不小。日元看不到明显恢复迹象,首先和日本的贸易结构有关。日本长期依赖进口能源和原材料,一旦国际油价上涨,进口成本就会迅速抬升。2022年,日本贸易逆差曾经扩大到约20万亿日元,虽然之后逆差有所收窄,但2025年仍接近3万亿日元。也就是说,日本对外支付仍然大于对外收入,这种贸易格局会持续制造抛售日元的压力。油价上涨正在让这个问题重新变得棘手。SMBC日兴证券高级经济学家宫前耕也判断,近年有所缩小的贸易逆差,很可能再次扩大到每年约5万亿日元。对日本来说,能源价格上行带来的影响很直接:进口账单变厚,企业成本上升,居民生活负担加重,日元购买力继续承压。一个资源高度依赖外部的经济体,最怕的就是货币走弱和能源走贵同时发生。更麻烦的是,日本财政政策也在给日元增加压力。原油价格走高后,日本政府需要通过财政支出来缓冲社会成本,高市早苗计划编制2026年度补充预算案,规模超过3万亿日元。短期看,这可以缓解物价和能源冲击;长期看,如果财政扩张和宽松货币环境同时存在,市场会担心日本债务负担继续加重,进而削弱对日元的信任。伊藤忠综合研究所首席经济学家武田淳的判断很有代表性。他认为,在宽松货币环境下继续推行积极财政政策,会降低市场对货币信用的信任,并逐渐演变为抛售日本资产的趋势,利率上行压力也是其中的表现之一。通俗说,投资者担心日本一边维持低利率,一边扩大财政支出,最后货币信用被稀释,债券市场也会受到牵连。日本央行同样处在尴尬位置。市场一直担心,日本央行在加息问题上反应偏慢,陷入慢一拍的局面。加息太快,可能冲击经济和债务市场;加息太慢,又容易让日元继续承压。日本经济多年来依赖低利率和宽松环境维持运转,现在外部油价、内部财政、贸易逆差和货币信心一起压上来,政策腾挪空间正在变窄。日元走弱表面上看有利于出口企业,因为海外收入折算回日元会更好看。但当弱势货币演变成购买力下降,问题就会从企业利润表传导到普通人的生活账本。进口食品、能源、海外服务、国际旅行、企业采购成本都会被重新定价。日元越弱,日本居民和企业对外购买同样东西就越吃力,这才是实际有效汇率下行最现实的含义。所以,日元被称为全球最弱货币,未必需要把它理解成一个绝对排名,更应该看作一个警示信号。它提醒市场,日本面对的已经不是单纯汇率贬值,而是贸易结构、能源依赖、财政扩张、货币宽松和增长乏力共同作用下的购买力滑坡。一个国家的货币真正强不强,最终看的是背后经济能否持续创造增长、能否稳定财政信用、能否守住国际购买力。日元真正需要的解法,也不会只是短期干预汇市。要想遏制购买力继续下滑,日本必须拿出更有效的增长战略,扩大内需,提升潜在增长率,增强产业和财政的内生韧性。汇率可以被干预一时,购买力却需要经济基本面长期支撑。日元跌到历史低位,真正刺痛日本的地方就在这里:货币变弱只是表象,国家增长能力和信用预期正在接受更严峻的考验。日元沦为全球最弱货币