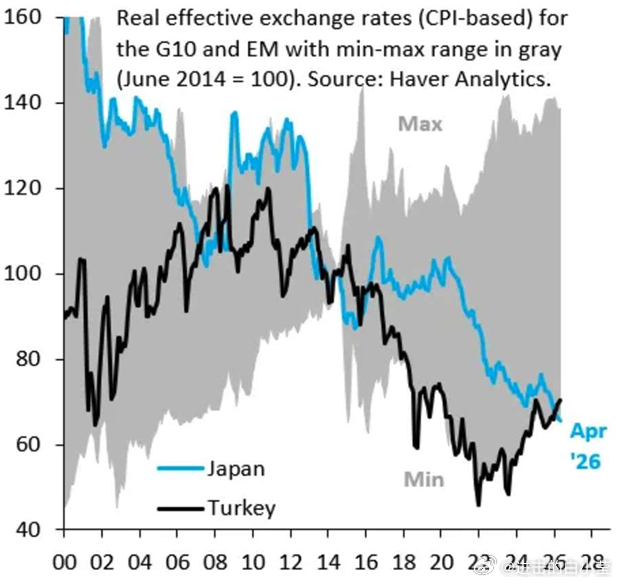

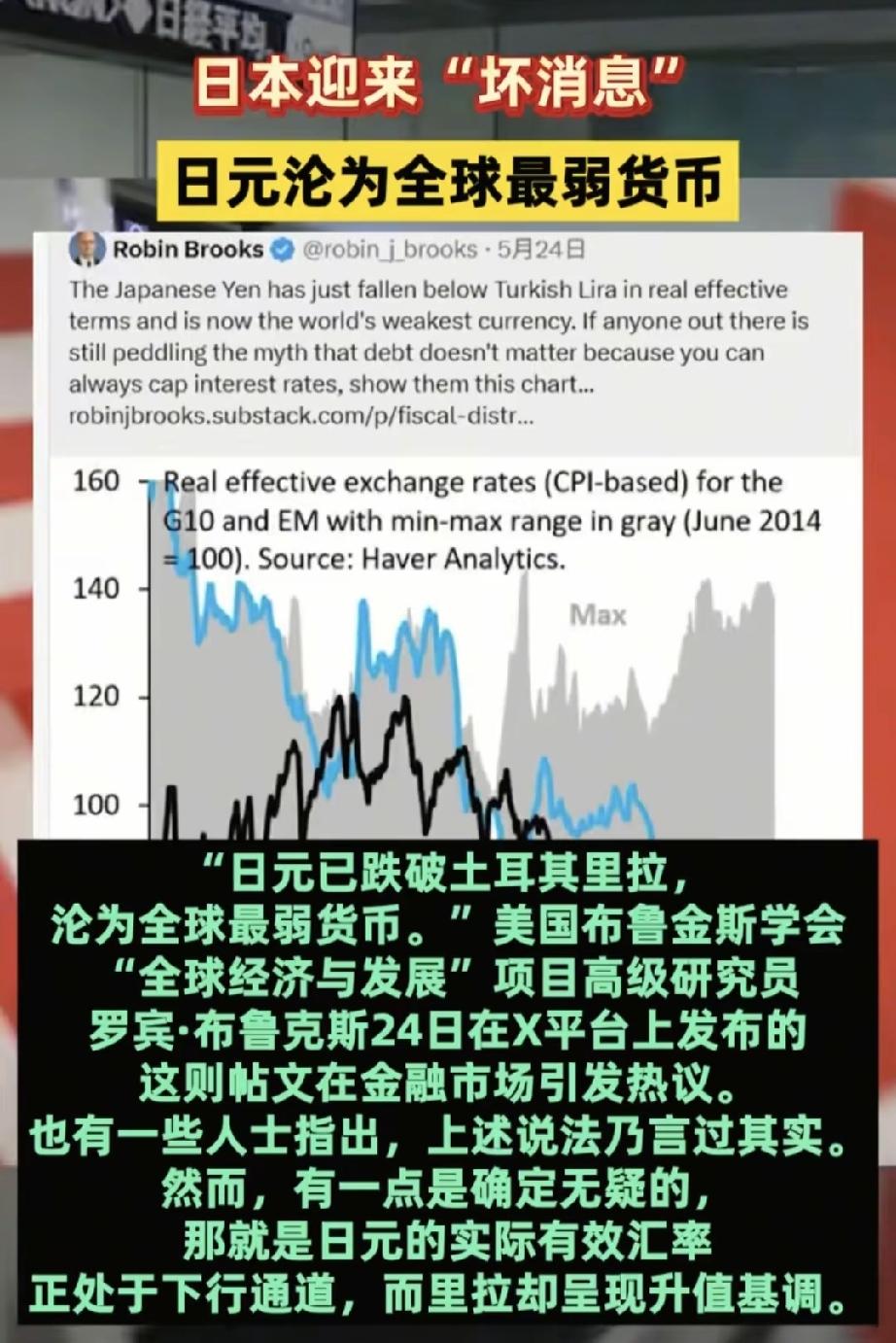

日元跌破土耳其里拉日元沦为全球最弱货币引热议在实际有效汇率(REER)层面上,日元已跌破土耳其里拉,沦为全球最弱货币。

这不是我说的,这是前高盛首席外汇策略师、美国布鲁金斯学会的经济学家罗宾·布鲁克斯说的。

哟,日元不是避险货币么,怎么会比常年暴跌的土耳其里拉还拉?这到底是怎么回事?

我们首先要搞清楚一个关键概念:这里说的“拉”,不是我们平时看到的汇率数字。

我们平时说的汇率是“名义汇率”,比如1美元换多少日元。但布鲁克斯用的是“实际有效汇率”,这是经过通胀调整后的指标,反映的是一个货币的真实购买力。

打个比方:假设日元贬值了10%,但日本物价没怎么涨;土耳其里拉贬值了50%,但土耳其物价涨了80%。那从实际购买力来看,里拉反而“更值钱”了。因为虽然里拉数字跌得更狠,但土耳其东西涨得更快,里拉的实际贬值幅度反而小。

按照这个标准,2026年4月日本的实际有效汇率跌(以2005年为基准100)创下1971年以来的最低点。而土耳其里拉的实际有效汇率自年初以来升值7%。所以从真实购买力来看,日元确实比里拉还拉。

我知道这两段话很绕,不太好理解,大家知道一件事就行,日本和土耳其是在比烂,日本更烂。

那问题来了,日元为什么这么拉?

核心原因就三个字:负利率。

日本央行虽然在加息——2025年底把利率提到了0.75%,是30年来最高——但日本的通胀大约在2.9%左右。算下来,日本的实际利率是负2%左右。这就意味着你把钱存在日本,扣掉物价上涨,实际上是亏钱的。

反观土耳其,虽然4月通胀率高达32.4%,但人家把利率干到了37%。算下来实际利率是正的4%以上。钱存土耳其,扣掉通胀还能赚钱。

国际资本是最聪明的,它们会往回报高的地方跑。所以日元被疯狂抛售,土耳其里拉反而被追捧。

那日本央行为什么不学土耳其大幅加息呢?答案是:它不敢,也不能。

日本政府的债务已经高达GDP的250%,是发达国家里最高的。如果让利率涨起来,光国债利息就能把政府财政压垮。

所以日本央行只能不断买入国债来压低利率。但买国债就要印日元,印得越多日元就越不值钱。这就形成了一个恶性循环:为了不让债务爆雷,只能牺牲日元的购买力。

现在大家明白了吧。日元贬值的本质,是日本政府在用货币贬值来替代债务违约。主权债务危机换了个马甲,变成了货币危机。

看到这,估计大家最关心一个问题:日元会崩盘吗?

很遗憾,还崩不了。

日本有个别的国家没有的底牌:它是全球第三大债权国,海外净资产高达3.5万亿美元。而且日本政府的债务虽然总量吓人,但基本都是内债,不存在还不起外债的问题。

另外,日本政府手里其实攥着大量金融资产(外汇储备、社保基金),净债务率比总债务率低得多。布鲁克斯建议日本政府卖掉一部分这些资产来还债,减轻央行的压力。这是条可行的路,就看日本有没有这个魄力了。