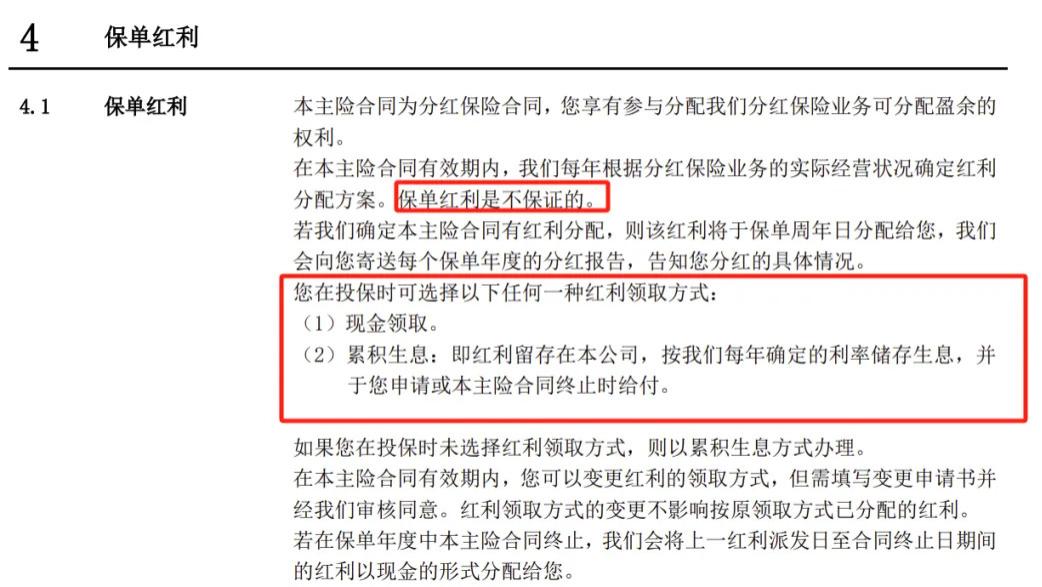

妖魔化理赔肆虐现象的思考

在保险市场中,理赔本是消费者权益的体现,是保险公司履行合约承诺的关键环节。然而,近年来“妖魔化理赔”的现象屡见不鲜,许多保险公司通过复杂难懂的条款、模棱两可的规定和严苛的审核流程,将理赔过程变得如同“妖魔”般难以捉摸,一些聘用的理赔员工又固步自封,骄傲自大,有的还带一种深重的戾气,或贪欲横流,或站队刻意造事,本应有的客户服务精神陷入无底罗盘,自始专业服务水平持续低下,给广大投保人带来了极大的困扰和损失。

一、拒赔案例剖析

以张先生为例,他在一家知名保险公司购买了一份医疗保险。去年底,张先生因急性心肌梗塞住院治疗,本以为能依靠保险减轻经济负担,但保险公司却以“未如实告知既往病史”为由拒绝赔付。张先生表示,在购买保险时并未被告知需要详细披露哪些病史,且自己的病历中并无相关记录。类似张先生这样的遭遇,在保险消费者中并不鲜见。

二、格式条款陷阱

众所周知,保险合同的条款是格式条款,基于专业和信息不对称的情况,受股东“盈利”意识导向,很可能为某些产品综合成本促成所谓“商业利益”。

格式条款,多由保险公司单独预先提出,一些保险公司在制定某些产品条款时往往为追求效益最大化,总是会利用自己的专业优势转移规避风险,这就造成了对投保人事实上的不公平。

例如在保险合同中设置种种陷阱,如“免除保险人责任”的条款、模糊的责任界定以及严苛的理赔条件等。这些条款往往以复杂难懂的法律术语呈现,使得普通消费者在购买时难以察觉其中的问题,导致理赔时陷入困境。

三、恶意、无理拒赔频发

保险公司的拒赔行为,很大程度上受到了追求利润最大化动机的驱使。在激烈的市场竞争中,部分保险公司为了降低成本、提高盈利,不惜在理赔环节设置障碍,以减少赔付支出,这种做法直接损害了消费者的利益。

而一些理赔及运营人员则丧失专业,在这个过程中不仅没有对公司的产品成本导向和数据指标进行左右权衡,实行正常的反欺诈的风控措施,反而行欺软怕硬,助纣为虐,贪婪站队,倒行逆施,违背公司制定的客户服务原则搬弄是非,对客户百般刁难,根本不以专业客观分析出发解决问题,造成大量的投诉和社会反向舆论。

“遇到问题先拒赔”,恶意、无理拒赔很可能被灌以“控费得力模范”,“摆平不听话的客户克星”的美名,而崇尚专业客观,科学分析,兼顾公平处置案件的专业人员,却会因此丧失“领导”信任,同僚嫉妒,甚至丢失工作,成为以市场规模发展的各保险机构理赔部的一种长期存在的潜规则。

面对保险公司的无理拒赔,保险用户往往感到无助和无奈。他们的合法权益受到侵害,不仅经济损失难以弥补,更在精神层面承受了巨大的压力。消费者对于保险行业的信任度因此降低,保险市场的健康发展也受到影响。

四、监管漏洞分析

目前,保险监管体系在一定程度上存在漏洞,对保险公司无理拒赔行为的监管和惩处力度不足。特别是对于目前某些理赔公估人员的赏金猎人般“制造条件达成恶意拒赔”的行为并无具体的处罚规范。保险监管部门也应加强对保险公司理赔行为的监督,建立更完善的投诉处理机制和违规惩处机制,以维护市场秩序和消费者权益,不使妖魔横行!

五、未来展望呼吁

针对保险公司无理拒赔现象,我们呼吁保险公司应秉持诚信原则,简化理赔流程,提高理赔效率,真正做到公平、公正、公开的理赔服务。同时,监管部门应加大对保险公司的监管力度,严厉打击无理拒赔行为,保护消费者的合法权益。

我们期待保险行业能够摒弃短视的利润追求,更加注重长远发展和消费者权益保护。同时,呼吁广大消费者提高保险意识,审慎选择保险公司和产品,共同推动保险市场的健康发展。只有这样,保险才能真正发挥其风险分散和社会稳定器的作用,为广大人民群众提供更全面、更可靠的保障。