昨天,一个98年的小姑娘找到我,说她刚在银行买了一份保险,要我帮她看看,什么时候能拿钱,能拿多少钱。

保单的第一页长这样的:

赔多少,看合同。如果6年期满,人还活着,也可以拿到钱。

不管怎么样,钱不会少,还会有利息。所以,银行把它当作理财,来卖给客户。

这是写进合同的利益,一块不会少。此外呢,还会有一丢丢的红利,这部分是不保证的。

另外,我也给她说了现金价值,中途如果想要用钱,也可以申请退保。比如第二年末退保,也就是你交了4万块了,可以退35837。所以中途想用钱,退保,不划算,有点亏。

所以,保险适合做长期规划。至少5年以上。

天啦,还能这么说。哪里有1万利息,合同上有吗?

银行带着天然的信任优势,真的什么话都敢讲。他们说什么,客户都会相信。他们让买什么就买什么。

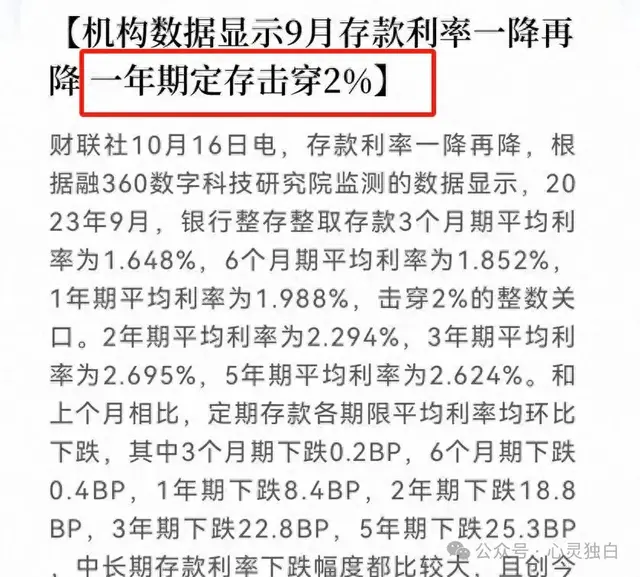

说实话,苦了我们。前几年,银行说,理财不会亏本,很多人相信了,结果呢?

好几个客户跟我痛诉,真的应该把钱放在保险里,至少本金不会少。

2022年资管新规之后,100%安全保本的只有三种金融产品:50万以内的银行存款、国债和保单的保额和现金价值。

保单收到保险法的保护,保单的现金价值,是白纸黑字写进合同,确定的利益不会少。

不保证的红利,只是预期收益,保险公司经营好,盈利的70%分给保单所有人,经营不好,红利有可能0。

但是,保底利益一份都不会少。银行经理说的,太忽悠了。

怪不得,银行保险这几年退保率升高了。监管的明确规定,一家银行网点,只能代理3家保险公司的产品。

所以,他们会以产品为导向,不会为你的需求,就让你买。

有的客户,本来存个大额存单,结果买了个保险。

用钱的时候,想取,取不出来。

所以,如果银行经理拉着你去了小隔间,跟你说,有款不错的理财保险。不要急着买,买之前,不妨让我帮你把把关。

我是富姐姐,一个从业5年的保险经纪人。

这款产品是预定利率3.1%-3.2%。博主乱说一通

评论区的人厉害👍👍👍[点赞][点赞][点赞],评论比文章更真实,评论区的人都知道,评论区的人都清楚,评论区都是明白人。!