正文字数:3630 字 预计阅读时间 7 分钟

前言要点:

浙石化120万吨新增产能投产冲击市场心态,天津大沽、浙江石化、中石油等纷纷下调,ABS下跌150元/吨!但上游持续上涨,ABS成本压力激增,后市能否拉涨?详情请看以下具体分析~

宏观因素

INTERNATIONAL SITUATION

国际情况

外交部:如果欧方一意孤行,中方绝不会坐视不管,将采取一切必要措施

毛宁表示,关于欧盟对中国的电动汽车发起反补贴调查,中方已经多次阐明了立场。中方敦促欧方尽快终止调查,避免损害中欧经贸合作及产业链供应链稳定。如果欧方一意孤行,中方绝不会坐视不管,将采取一切必要措施,坚决维护自身的合法权益。

2日从商务部获悉,商务部部长王文涛当地时间6月1日在西班牙巴塞罗那主持召开西班牙中资企业圆桌会。王文涛在会上表示,中方希望通过对话协商妥善处理中欧经贸摩擦,如欧方言行不一,继续打压中国企业,中方将采取一切必要措施,坚定维护中国企业的正当利益。

美国5月芝加哥PMI惨淡,堪比新冠疫情和全球金融危机

一系列重要分项指数均指向收缩,除了价格。分析称,数据表明面临的不仅仅是萧条,而是滞胀式萧条,除了价格,其它一切都在走下坡路,只有价格在不断上涨。

胡塞武装称袭击美国航母,导弹命中目标

当地时间5月31日,也门胡塞武装军事发言人叶海亚·萨雷亚表示,美英对也门首都萨那、荷台达多地空袭,共导致至少16人死亡、42人受伤。

叶海亚·萨雷亚表示,美英空袭针对当地民用设施违反国际法,犯有战争罪。作为对美英袭击的回应,胡塞武装已针对美军的“艾森豪威尔”号航空母舰进行袭击,使用多枚有翼导弹和弹道导弹,并命中目标。截至目前,美军方面暂无相关回应。

DOMESTIC SITUATION

国内情况

多地新房贷款利率下调后,存量房贷利率下调呼声再起

分析指出,短期内银行主动调整存量房贷利率的预期较低,但在大力推动扩内需促消费的背景下,不排除未来监管部门出台政策引导存量房贷利率下调的可能。

乘联会:1-4月中国海外市场自主品牌销量72万台,同比增长57%;比亚迪5月新能源汽车销量33.18万辆

乘联会秘书长崔东树发文称,中国自主车企在海外部分地区销量特征较强。2024年的4月中国自主车企在海外部分地区销量初步统计达到18.4万,同比增长57%,环比下降12%,2024年1-4月的中国海外市场自主品牌销量72万台,同比增长57%,中国自主的海外部分可统计市场的零售表现很好。

比亚迪:5月新能源汽车销量33.18万辆,上年同期销量24.02万辆;1-5月累计销量同比增长26.80%。5月海外销售新能源乘用车合计3.75万辆。

中国5月官方制造业PMI为49.5,非制造业继续保持扩张

5月份因高基数效应和需求不足等因素影响,国内制造业景气水平有所回落,但非制造业继续保持扩张。国内企业生产经营活动总体保持恢复发展态势,我国经济总体产出继续扩张。

中国央行主管媒体金融时报文章称,5月份制造业PMI超预期回落背后的主要原因,仍是国内有效需求不足叠加外需疲弱。东吴宏观表示,5月高技术制造业PMI的下降,恰逢与前期财政科技支出短暂“掉线”相呼应,但科技支出的转弱并非延续性的。

『大宗商品市场总体情况』

2024年第22周(5.27-5.31)大宗商品价格涨跌榜中橡塑板块环比上升的商品共17种,涨幅前3的商品分别为顺丁橡胶(4.37%)、丁苯橡胶(3.19%)、天然橡胶(2.87%)。环比下降的商品共有3种,跌幅前3的产品分别为EVA(-3.74%)、PA66(-3.03%)、CPP薄膜(-0.49%)。上周均涨跌幅为0.45%。

上周国内 ABS 市场价格全线下跌,上上周末利华益价格下跌,加剧场内利空,上周开始天津大沽、浙江石化、中石油等下调挂牌价格,浙江石化120 万吨新装置产能即将投产消息影响市场心态,加之部分厂家 6 月份有提升开工负荷计划,供应面预计增加,然而需求面来看,6 月份步入家电需求淡季,终端拿需求量减少,供需失衡状态下,ABS 上周价格下跌 50-150 元/吨。

上游原料

原油市场分析

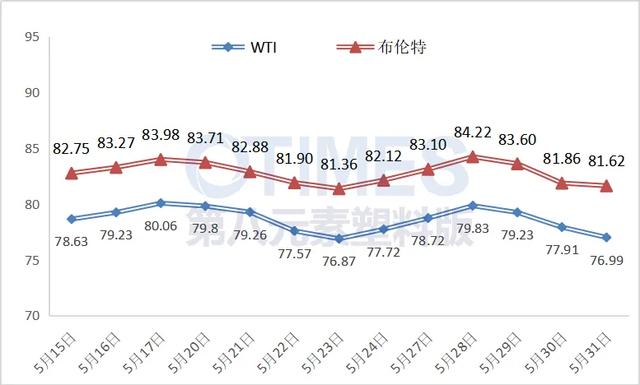

上周油价整体呈现调整后走高行情,美原油波动区间位于76-80美元/桶之间。进入夏季需求高峰之后,虽然美国石油库存整体去库,但是汽油消费依然偏低,市场对需求旺季预期一般,导致油价一直持续调整。随后,市场不断传出沙特有望联合多国延长减产,一旦延长,则意味着第三季度甚至下半年供应端依然处于相对紧张的状态,而美国等其他产油国增产空间较小。因此,在需求一般但是供应受限的背景下,油市价格调整后出现偏强运行行情。但等待欧佩克及其减产同盟国会议,尽管普遍预计欧佩克将延续自愿减产,但是分析师认为这是需求不足所致,国际油价连续三天下跌,5月份美国原油期货创去年11月以来最差月份。

原油收盘:周五(5月31日)纽约商品期货交易所西得克萨斯轻质原油2024年7月期货结算价每桶76.99美元,比前一交易日下跌0.92美元,跌幅1.18%,交易区间76.67-78.62美元;伦敦洲际交易所布伦特原油2024年7月期货结算价每桶81.62美元,比前一交易日下跌0.24美元,跌幅0.29%,交易区间81.17-82.18美元。

苯乙烯市场分析

现货方面:上周苯乙烯市场震荡上涨。

上周价格上涨主要是受成本端提振,周内国际油价重心上涨,提振纯苯市场情绪,叠加纯苯月底交割,中石化挂牌价格两次上调,成本端提振苯乙烯价格上涨,苯乙烯基本面暂未有明显变化。上周四文莱芳烃装置问题再度小幅提振原料纯苯价格,苯乙烯盘面高位震荡,价格偏强运行。周内价格高位,成交偏弱。上周江苏与山东的价差小幅走扩,区域内供应增多,下游采购气氛减弱,山东价格维持贴水江苏市场。

供需关系

据小八统计:截止 2024 年 5 月 30 日,国内 ABS 行业总产量为 10.15 万吨,较前一周减 0.15 万吨,行业开工 64.35%,较前一周下降 0.95%,上周天津大沽装置开工负荷下降,ABS 行业整体开工下降。

据小八统计:截至 2024 年 5 月 30 日国内 ABS 成品库存量 17 万吨,环比增 0.8 万吨,增幅4.94%,上周厂家出货一般,库存环比上涨。

需求简析

据调研,近期部分大型改性ABS工厂开工负荷8成左右,这些企业多是家电、汽车、电脑、部分电子产品的原料配套生产企业。

成本利润

上周ABS行业亏损较上期有所增加。周内ABS成本震荡走高,ABS实际出厂价小幅波动导致亏损扩大。截至目前听闻ABS主流出厂价实际运行区间10930-12000元/吨,未经公开证实。截至目前,ABS行业周均利润在-704元/吨附近,较前一周亏损增加22.65%。

后市展望分析

供需方面

预计本周国内ABS总产量或环比小幅增加,下游家电等实际消化量存小幅下滑概率。

成本方面

原油:本周来看,油价料将继续波动,美原油均价79美元/桶,波动区间在77-81美元/桶之间。市场关注周末沙特减产会议的情况,假如按照市场预期一致,沙特联合多国延长减产,则该消息将奠定下半年油市供应端偏紧的格局,油价也将获得支撑和提振;但是假如延长减产低于市场预期,比如先延长三个月,甚至释放未来增产的信号,则油价面临回调风险。总之,在事态没有明朗之前,市场选择观望,油价也将维持波动。从风险来看,一是石油库存大幅累库;二是沙特暂停减产。

苯乙烯:预计本周苯乙烯市场或高位震荡。从供应端看,本周镇利一期重启,苯乙烯产量预计增3.18%;本周到货预计在1.35万吨,主港库存或小幅下降。需求端来看,本周EPS产量继续下降、PS与ABS或小增,需求或变化有限,但原料高价下游跟进不佳,气氛走弱。成本端来看,原油或继续波动,纯苯或偏强运行,成本端继续强支撑。关注原料纯苯交割结束后是否有短时回调,但供应偏紧预期支撑,原料价格或维持高位,苯乙烯跟随成本端波动。预计本周江苏苯乙烯价格在9700-9880元/吨波动,均价预计在9820元/吨。

总结预测

随着浙江等地部分产线重启,行业产量有望延续增加态势,新单出货不畅,厂家仍有累库压力;下游旺季即将收尾,各方批量囤货意向下降,贸易商轻仓操作意向偏浓。但上游价格持续上涨,ABS厂家成本压力激增,ABS普通料亏损压力难解,短期市场或窄幅震荡运行,价格波动幅度有限,也不排除少数厂家有拉涨可能(备注:上述预测仅供参考,不构成投资建议)。