导语

7月1日起,将大涨14500元!红海乱局升级,继续推涨7月运价!丁二烯暴涨1800,纯苯价格倒挂苯乙烯,ABS后市将会如何?详情请看下文分析。

胡塞称再袭两艘货轮和美国航母!

红海乱局继续推涨7月运价

当地时间6月23日,也门胡塞武装军事发言人叶海亚·萨雷亚发表声明,称用无人机袭击了红海上的“跨世界导航者”(TRANSWORLD NAVIGATOR)号,并用导弹袭击了印度洋上的“斯托特红巨舰”(STOLT SEQUOIA)号。

胡塞武装表示,这两艘船之所以成为目标,是因为拥有这两艘船只的公司违反了禁止进入以色列港口的决定。

也门政府海岸警卫队一名军官23日向新华社记者证实,悬挂利比里亚国旗的“TRANSWORLD NAVIGATOR”号货轮当天早上遭胡塞武装袭击,船体受损,没有人员伤亡。这名军官说,该货轮22日在亚丁湾行驶时曾遭胡塞武装的导弹袭击。

此外,当地时间6月22日,也门胡塞武装还宣称在红海袭击美军“艾森豪威尔”号航母并“成功达成目标”。美方随后否认航母遭袭受损,但同时表示“艾森豪威尔”号航母当天已撤离红海回国。

去年10月新一轮巴以冲突爆发后,也门胡塞武装使用无人机和导弹多次袭击红海水域目标。今年1月12日以来,美国和英国多次对胡塞武装目标发动空袭,造成人员伤亡。5月初,也门胡塞武装表示将扩大打击范围,在红海、阿拉伯海、印度洋和地中海打击过去几个月曾和以色列方面有交易的公司的所有船只,无论这些船是何国籍以及目标港口是何处。

「红海危机不断加剧!混乱局势或继续推涨运价」

受红海局势升级的影响,相关航运价格持续飙涨。近日,马士基、MSC、达飞等头部船公司再次陆续发布了多个航线的运价调整通知,将于7月初实施新的欧地、美国航线费率,最高的费率翻倍上涨最高逼近1万美金。据悉,除了这几家船公司有对外公告宣称提价外,多数船公司都已经开始通知他们有提涨运价举措。

受红海局势升级的影响,相关航运价格持续飙涨。近日,马士基、MSC、达飞等头部船公司再次陆续发布了多个航线的运价调整通知,将于7月初实施新的欧地、美国航线费率,最高的费率翻倍上涨最高逼近1万美金。据悉,除了这几家船公司有对外公告宣称提价外,多数船公司都已经开始通知他们有提涨运价举措。MSC

MSC地中海航运发布公告,自2024年7月1日起生效,但不超过2024年7月14日,从所有亚洲港口(包括日本、韩国和东南亚)到欧洲的FAK新费率,最高涨至9800美元。对比此前发布的5月北欧FAK,最高的已超过翻一倍。详情如下:

此外,还有消息称,MSC还提前推动了美东航线运价的大幅调整,计划从7月1日起每大箱运价调升2000美元(约合14500元),若成功,运价将突破1万美元,达到10400美元。

马士基

此前6月13日,马士基曾发布通知,7月1日起上调远东至北欧的FAK费率,最高涨至9400美元/FEU。详情如下:

6月18日,马士基发布公告,将于2024年7月7日起征收亚太地区至美国、加拿大的旺季附加费PSS,直至另行通知。收费标准:每20英尺干箱1000美元,每40英尺干箱/高箱和45英尺干箱2000美元。详情如下:

6月19日,马士基发布公告,将于2024年7月1日起征收从中国港口至孟加拉国的的旺季附加费PSS。详情如下:

6月19日,马士基发布公告,将于2024年7月4日起征收从远东亚洲(中国台湾除外)至印度、斯里兰卡、马尔代夫和巴基斯坦的重物附加费(HWS)。详情如下:

达飞

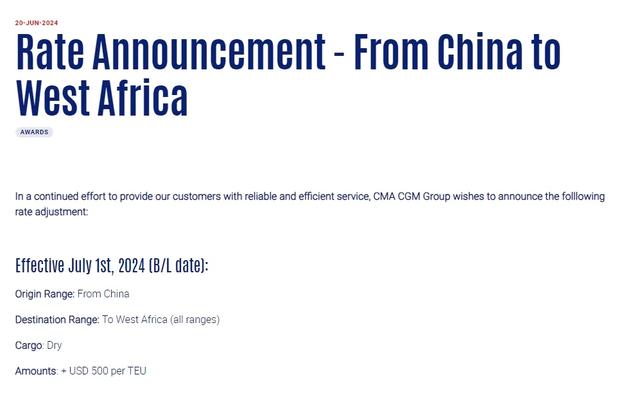

6月20日,达飞发布公告,自2024年7月1日(提单日期)起,从中国到西非的费率调整,收费标准:500美元/TEU。详情如下:

同日,达飞还发布公告,自6月20日起,征收至沙特阿拉伯达曼的港口拥堵附加费 (PCS),收费标准:300美元/TEU,600美元/FEU。详情如下:

近期,胡塞武装袭击武器持续升级且打击频率、力度明显强化,集装箱运价大幅上行,市场高景气;下半年预计红海绕行或将持续且航线调整导致中转港货量增加,5月以来港口拥堵逐步出现;需求方面,三季度将迎来欧美传统旺季,货量按季将上行,7月运价很有可能进一步上涨...

暴涨1800!丁二烯疯狂拉升!

纯苯价格倒挂苯乙烯!

6月份以来,上游原料市场表现亮眼,而ABS市场死气沉沉,始终维持阴跌下行走势。进入6月份,丁二烯市场疯狂拉涨,在6月14日达到阶段性高点,华东市场自提价格在13600-13650元/吨,较5月末价格上涨1800-1850元/吨,且刷新自2021年7月份至今的三年高点。

究其原因,进入6月国内丁二烯市场供应紧张局面未有缓解,山东某新建产能未如期投产,前期检修装置仍处于停车状态,华东、华南地区现货资源紧张,尤其是港口库存,降至低位。另外,华北地区部分下游顺丁橡胶装置重启,丁二烯货源供应更为紧张。

「纯苯价格倒挂苯乙烯,ABS阴跌不止」虽说纯苯并非是ABS的直接上游原料,但作为苯乙烯的原料,其走势对苯乙烯价格起到主导作用。据悉周初华东港口纯苯库存持续大降,总量不足2万吨,货紧局势推动纯苯市场高位走挺,而苯乙烯周初维持疲态,由此令场内业者见证历史,纯苯现货价格首次反超苯乙烯现货价格。苯乙烯高亏损压力下,商家做空明显趋于谨慎,亦对ABS成本面有所支撑。自6月初以来,面对原料面的强势,ABS生产成本居高难下,但ABS市场却表现出持续阴跌下滑的行情,令ABS企业亏损幅度有所扩大。

归根究底,自4月底起,国内ABS装置开工率持续攀升,下游渐入生产淡季,ABS货源消化速度放缓,供需矛盾显现,部分厂家库存承压,实际开单价格多有下滑。

「减产,或成为ABS厂家为数不多的底牌」考虑到目前原料面相对高位,ABS生产成本居高,亏损局势难以改善,短时供需矛盾施压,部分ABS厂家已开始出现减产操作,且不排除其他厂家出现计划外减产的操作,或是转产AS及其他专用料,减少通用料货源的供应。好了,接下来我们一起来看看今日塑料原料市场行情走势将会如何吧~

通用

塑料

No.1 PP:窄幅整理

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

国内PP市场窄幅整理,幅度在10-20元/吨。期货震荡走低对现货市场心态有所拖累,场内观望气氛随之增加。上游石化企业厂价多维稳运行,对市场货源成本支撑稳定。贸易商依据自身库存和成本随行出货,报盘涨跌互现。下游终端入市采购意向不高,择低维持少量刚需为主,市场整体交投气氛偏淡。

● 后市预测 ●

油价高位运行对PP市场心态及成本支撑尚可,但高成本向下游传导阻力难减。短期PP市场价格偏弱震荡。

No.2 PE:价格下调

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

国内聚乙烯现货市场价格下调。华东HDPE现货市场主流价格在8370元/吨,较上一工作日持平;华东LDPE市场主流价格10750元/吨,较上一工作日下调50元/吨;华北 LLDPE市场主流价格8440元/吨,较上一工作日下调110元/吨;聚乙烯期货主力收盘8482元/吨,较上一工作日下调49元/吨。

● 后市预测 ●

短期来看,淡季需求继续却对市场的进一步利空有限,贸易商月末销售计划陆续完成后压力缓解,让利空间较为有限,更多的利空在于资源调拨增量,预计今日聚乙烯价格震荡偏弱,波幅在20-30元/吨左右。

No.3 ABS:弱势运行

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

ABS市场价格弱势运行,部分略有阴跌。下游补货需求不足,场内询盘偏淡,一手商灵活操作,部分商谈略灵活,整体成交平淡。

● 后市预测 ●

上游重心下移,ABS成本支撑下移。预计近期ABS市场或弱势观望,部分有阴跌概率。

No.4 PS:弱势下滑

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

PS市场弱势下滑。原料苯乙烯偏弱震荡,PS成本支撑下降,且供需结构转弱,持货商出货不畅,部分售价下滑,交投僵持;华南地区需求端跟进不足,成交重心下移。

● 后市预测 ●

原料苯乙烯或震荡偏弱,PS成本底部支撑转弱,预计短期价格下跌。

No.5 PVC:现货走低

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

政策与产业刺激近期不足,股指期货盘面震荡下跌,PVC现货基本面供应稳增长,需求淡季,产业成本支撑不足,现货市场价格持续看低。

● 后市预测 ●

市场基本面供应压力大于需求,行业库存继续面临累库风险,现货市场再无政策等刺激下,维持弱势寻底。

No.6 EVA:弱势整理

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

EVA市场价格弱势整理,贸易商报盘价格下跌100-200元/吨。终端刚需入市,刚需依旧偏弱。贸易商出货存阻力,实盘一单一谈。

● 后市预测 ●

业者对后市观点存分歧,随行就市操盘为主。预计近期EVA价格或僵持整理。

工程

塑料

No.1 PA6:部分下跌

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

部分PA6市场价格下跌。中国常规纺中粘有光市场价收于14000-14200元/吨,较上一日价格跌50元/吨。成本端无明显变动,供需面仍显乏力,商谈重心稍低。原料己内酰胺市场价格大致稳定,PA6成本面缺乏利好提振。下游终端需求仍清淡,市场成交气氛不旺,各方持续观市。

● 后市预测 ●

PA6工厂现货库存紧张局面有所缓解。下游拿货积极性一般,市场成交乏力。预计近期PA6市场价格下跌。

No.2 PA66:部分上涨

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

PA66市场国产料价格稳定,部分进口料价格上涨。代表性市场华东EPR27主流成交价格为20500-20800元/吨,较上期价格稳定。下游客户需求乏力,市场贸易商灵活出货。

● 后市预测 ●

原料市场持坚,成本端对PA66仍有一定支撑,预计近期PA66市场稳定。

No.3 PC:清淡整理

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

PC市场清淡整理,较上一交易日价格基本稳定。市场心态谨慎观望,场内询盘平平,业者多看少动,商家报盘基本维持稳定。

● 后市预测 ●

整体来看厂家库存压力不大,贸易商多有持货,货源供应尚可。预计近期PC市场或盘整运行为主。

No.4 PMMA:整理运行

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

华东PMMA市场整理运行,出货欠佳,持货商报盘心态偏弱,商谈重心下移,实单商谈为主。

● 后市预测 ●

预计短期国内PMMA粒子市场波动有限。

No.5 POM:偏弱整理

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

周初各地询盘气氛较淡,鉴于石化厂库存总量较低,加之龙宇POM装置检修影响,供应面尚有一定支撑,然市场看空气氛发酵,贸易商操盘心态相对疲软,部分报盘延续让利100元/吨左右,下游谨慎观望心态,实盘成交一般。

● 后市预测 ●

预计,短线国内POM市场将偏弱运行。

No.6 PET:价格下跌

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

聚酯瓶片市场价格下跌,江浙市场水瓶级聚酯瓶片市场价格收于6930-7030元/吨,较上一工作日下跌。聚酯原料震荡运行,供应端低价出货意愿增强,市场成交量环比增加,价格商谈重心环比下跌。

● 后市预测 ●

预计近期聚酯瓶片价格或偏弱运行。