氦气出口管控落地!稀缺资源迎来涨价周期,完整产业链梳理

不少投资者还把目光扎堆算力、航天题材,一则关键行业新规已经悄然落地:7月10日国内启动氦气临时出口管控。一边是下游半导体、医疗、科研刚需持续扩容,另一边海外气源供给收紧,供需失衡的矛盾已经摆在盘面,这条被多数人忽略的稀缺资源赛道,即将迎来资金集中挖掘。

当下市场最直观的冲突,是多数散户对氦气赛道认知严重不足。很多人只知道氦气用来充气球,却不清楚它是芯片制造、低温实验、航天发射不可替代的核心工业气体。一部分资金提前潜伏气源标的博弈涨价预期,另一部分资金依旧死守热门科技赛道,看不到上游原材料紧缺带来的估值重估机会,两种操作思路直接造成板块分化。

这次管控政策的核心逻辑很直白。氦气属于全球稀缺不可再生资源,过去国内高度依赖海外进口,本土自给率极低。临时限制出口,本质是优先保障国内半导体、高端制造产业链供给。供给端收紧叠加下游晶圆厂持续扩产,供需缺口持续拉大,氦气价格上行通道已经打开,拥有气源、提氦产能的企业将直接受益于量价齐升。

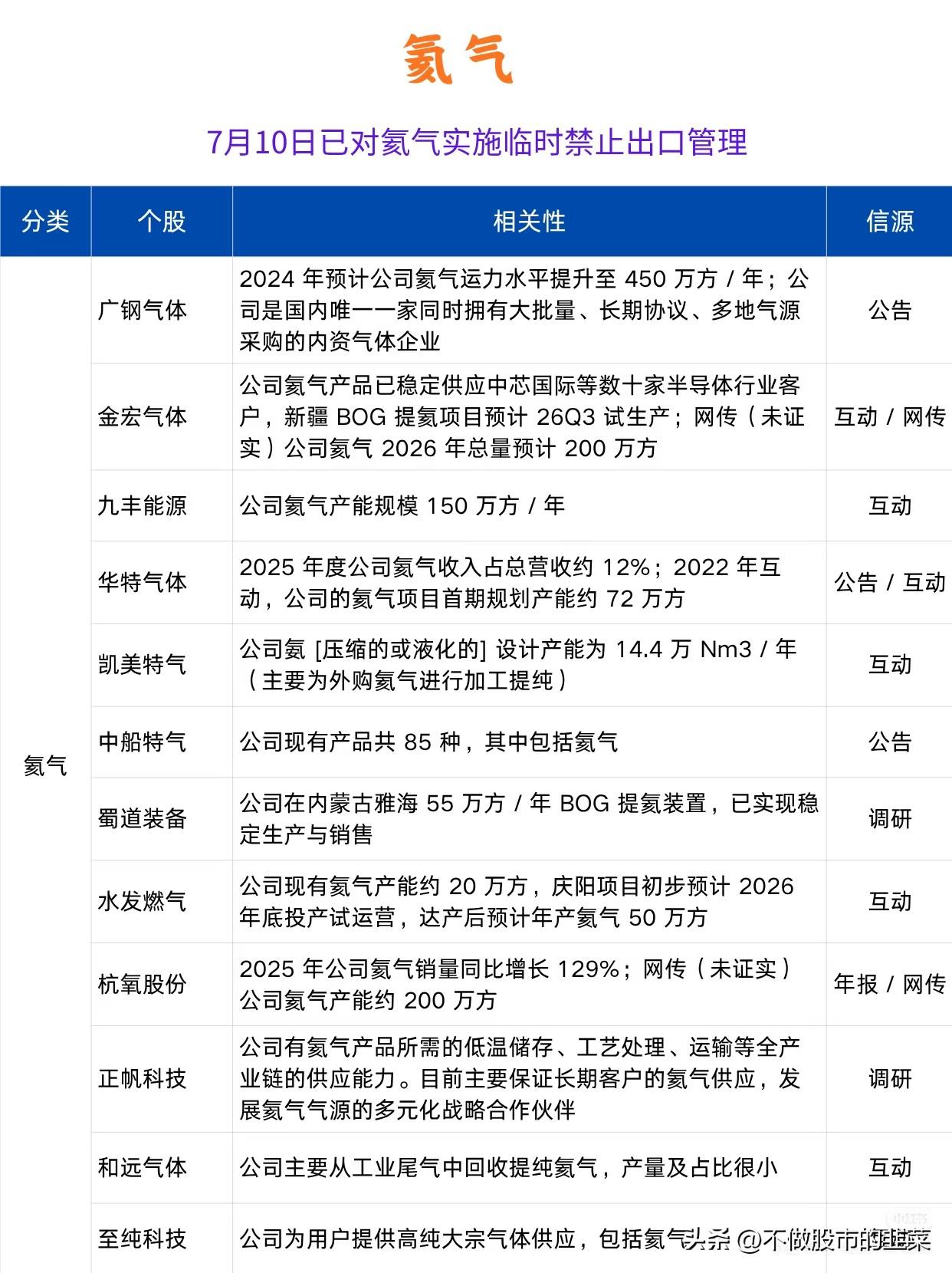

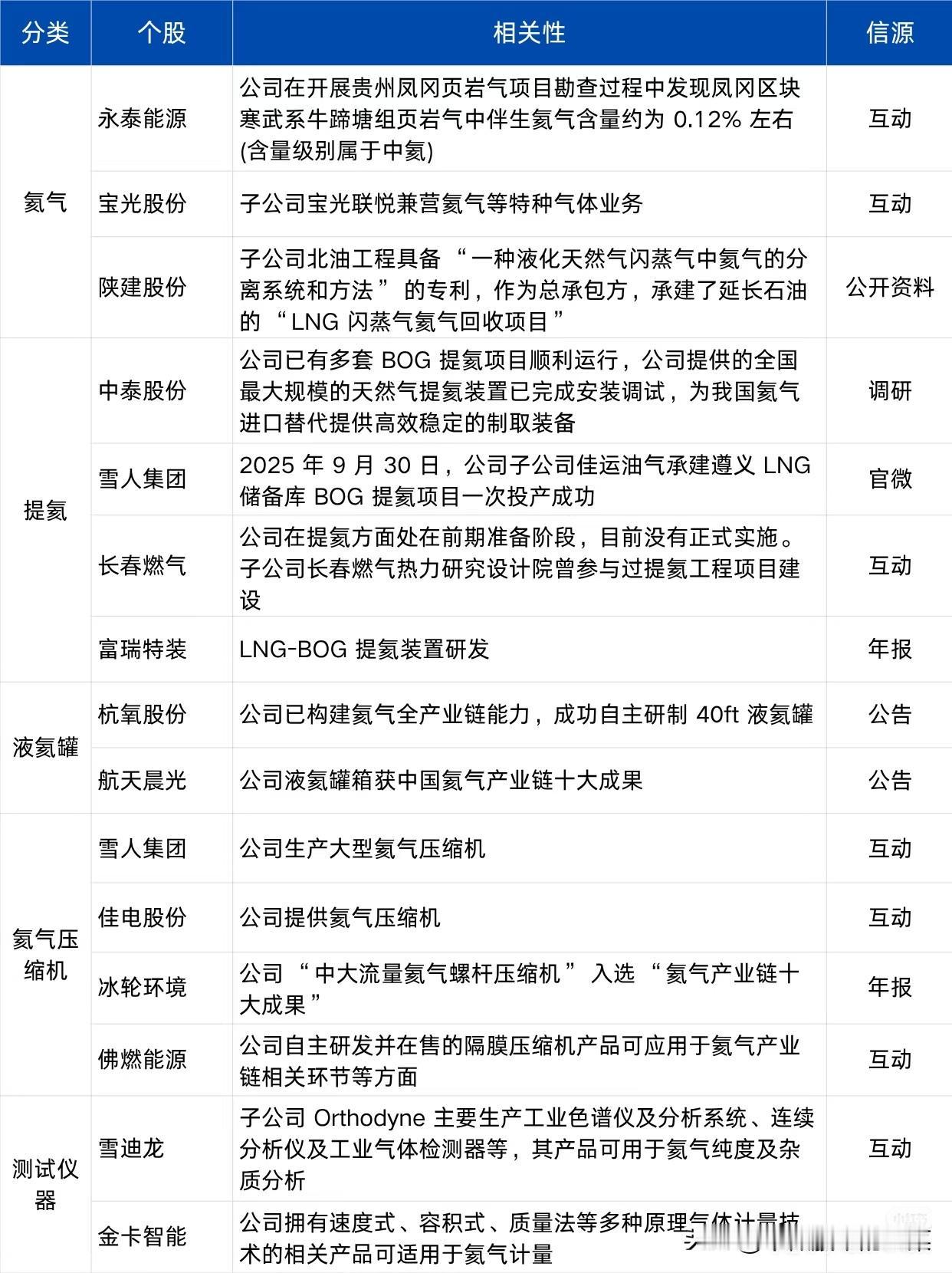

顺着产业链完整拆解,整条赛道分为四大细分。气源供气企业是核心龙头,广钢气体、九丰能源、杭氧股份手握大规模氦气产能,直接享受涨价红利;提氦设备厂商承接新建项目订单,中泰股份、雪人集团、蜀道装备专攻LNG-BOG提氦装置;储运配套端,航天晨光、杭氧股份的液氦罐、压缩机完成全链条配套;最后雪迪龙、金卡智能的检测仪器,覆盖生产质检环节。

复盘近期盘面,政策落地前氦气板块仅有小幅异动,资金关注度远不及AI、航天主线。回顾过往稀有气体行情,一旦供给端出现约束,相关板块往往走出持续性行情。当前多数标的估值仍处于低位,还未出现资金爆炒,但也要区分强弱,仅有加工提纯、无自有气源的企业,业绩弹性会大打折扣。

长远来看,国内半导体自主化进程不会停下,晶圆制造对高纯氦气的需求只会逐年上涨。出口管控只是短期催化,布局本土提氦项目、降低海外气源依赖,是行业长期发展的大方向。

在科技赛道内卷严重的当下,稀缺资源板块走出独立行情的条件已经成熟。不用盲目追高热点题材,顺着气源、提氦设备、储运配套的产业链顺序筛选标的,把握供需缺口带来的涨价红利,抓住国产工业气体自主替代的中长期机会。

风险提示:文中个股仅为产业链信息梳理,不构成投资建议;氦气价格波动、项目投产不及预期均会带来赛道风险,投资需谨慎。