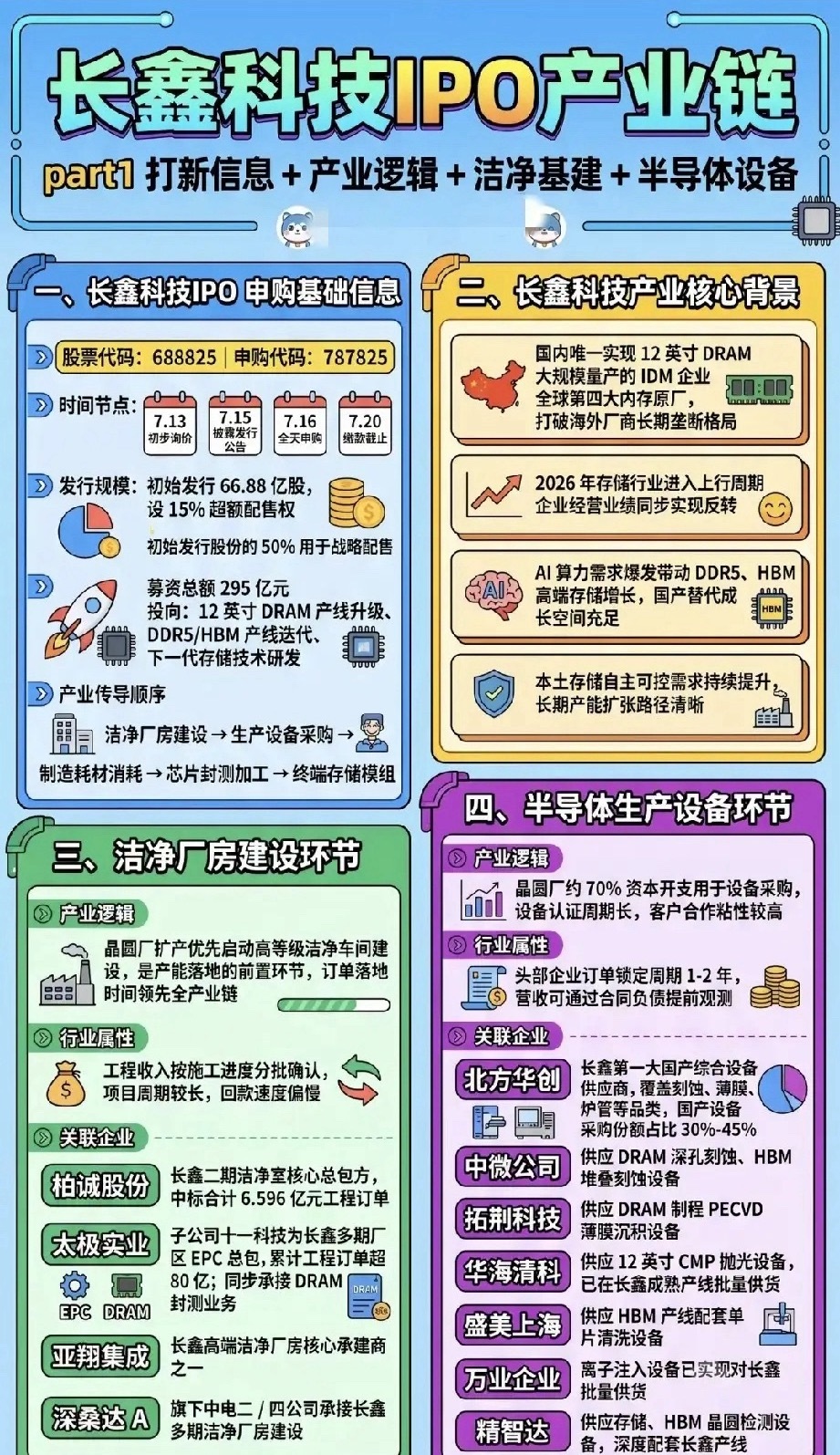

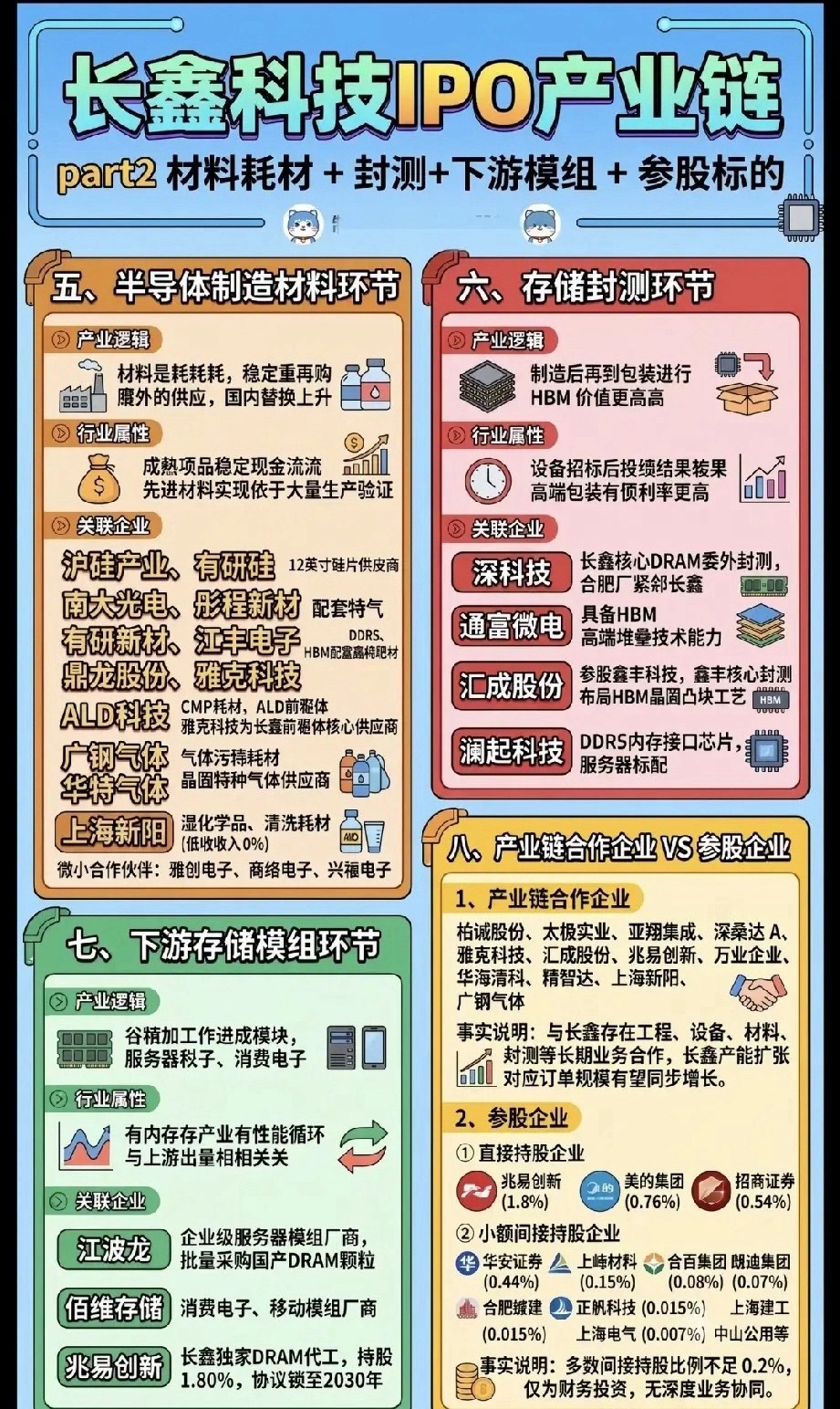

长鑫科技295亿IPO重磅落地,整条国产存储产业链谁能吃到最大红利?当下存储周期上行、国产自主需求双轮驱动,国内唯一12英寸DRAM大厂长鑫科技启动申购,295亿募资大手笔扩产,不少股民心里都有疑问:这笔巨额产能投入,产业链上下游究竟谁能拿到实打实订单?股权参股标的和深度供货龙头,哪一类成长确定性更强?作为全球第四大内存原厂,长鑫打破海外厂商多年垄断,叠加AI算力爆发带动DDR5、HBM高端存储需求,行业正式走出下行周期。本次IPO募集资金超220亿用于产线扩建,产业传导有着清晰的先后顺序:洁净厂房先行开工,其次是设备批量采购,再到耗材持续消耗,最后流向封测与终端模组,每个环节都藏着不同的投资逻辑与成长壁垒。洁净厂房是产能落地前置环节,晶圆厂扩产必先新建高等级无尘车间,订单落地节奏领先全产业链。柏诚股份、太极实业、亚翔集成、深桑达A是核心承建方,项目周期长,随施工进度确认收入,率先受益本轮扩产浪潮。半导体设备是整条链条核心受益赛道,晶圆厂七成资本开支全部投向设备采购,头部企业签订1-2年长周期锁价订单,营收可提前预判。北方华创作为第一大国产设备供应商,刻蚀、薄膜多品类供货;中微公司、拓荆科技、华海清科、盛美上海、万业企业、精智达分别覆盖刻蚀、PECVD、CMP、清洗、离子注入、检测设备,国产替代空间广阔,壁垒极高。半导体制造耗材属于持续复购赛道,晶圆量产过程耗材源源不断消耗,现金流稳定性突出。沪硅产业、有研硅供应核心12英寸硅片,雅克科技、鼎龙股份、江丰电子覆盖特气、光刻胶、高纯靶材,还有彤程新材、广钢气体等企业配套电子化学品、特种气体,产能爬坡过程中长期释放业绩增量。存储封测承接芯片后端加工,HBM先进封装附加值更高。深科技、通富微电、汇成股份、澜起科技深度绑定长鑫,覆盖DRAM封测、HBM堆叠、内存接口芯片,AI服务器需求持续抬升高端封测毛利率。下游模组端江波龙、佰维存储批量采购国产DRAM颗粒,兆易创新更是长鑫独家代工厂,双方供货协议锁定至2030年。市场还需要分清两类标的的本质区别:深度合作企业绑定工程、设备、耗材长期订单,产能扩张同步带动业绩增长;多数小额间接参股企业持股比例不足0.2%,仅属于财务投资,不存在产业协同红利,弹性远不及产业链供货龙头。从长期趋势来看,算力、车载存储需求持续扩容,本土存储自主可控是长期国策,长鑫持续扩产打开整条产业链成长天花板。但也要留意风险,存储行业具备强周期属性,下游终端需求波动会传导至上游耗材、封测;同时设备、材料国产验证进度不及预期,也会影响企业订单兑现节奏。