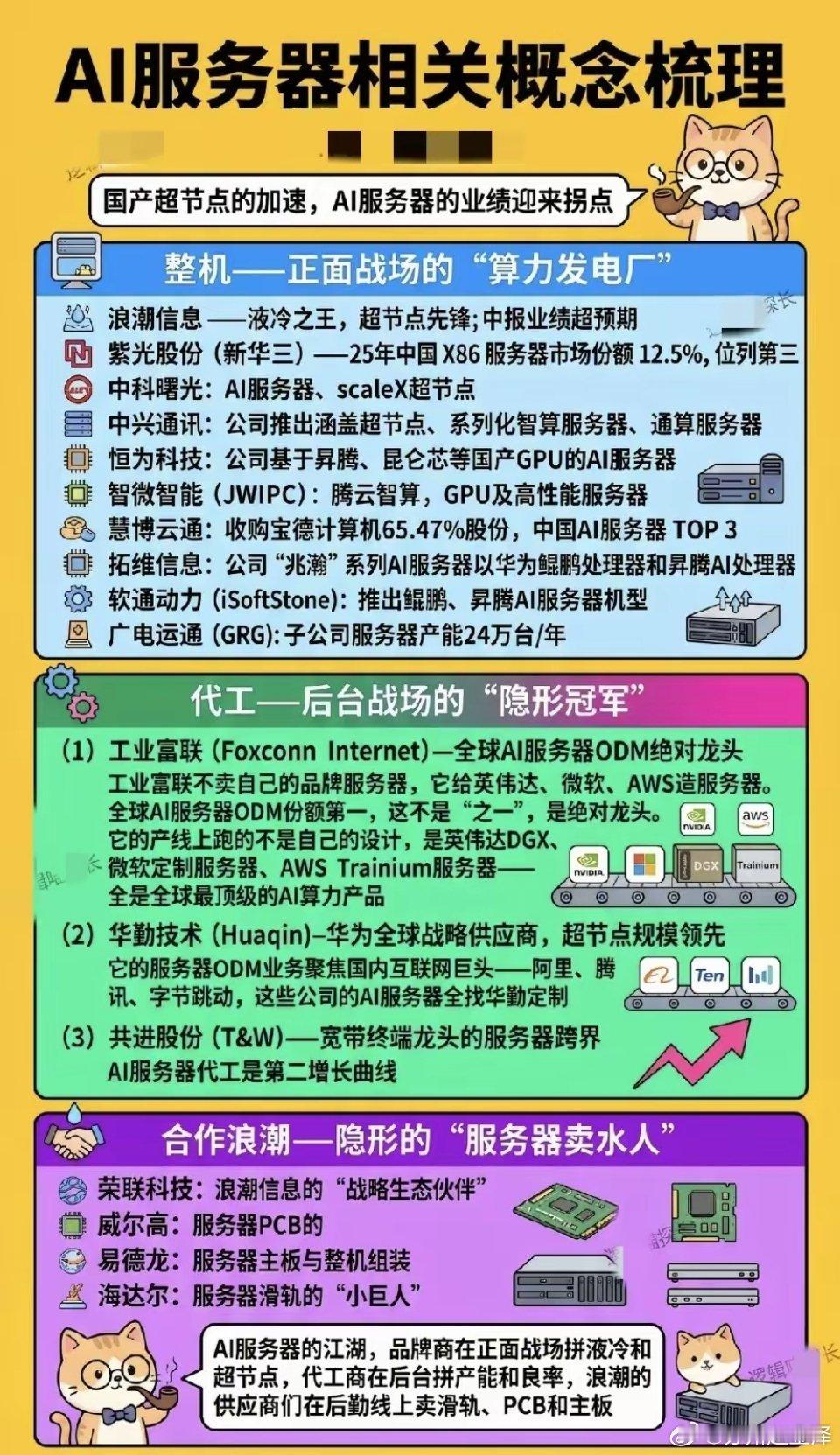

国产超节点全面提速,AI服务器整条产业链谁能吃到业绩红利?AI算力需求持续爆发,国产超节点方案加速落地,不少投资者会疑惑,同样布局AI服务器,整机、代工、上游配套企业,为何股价走势分化明显?赛道内不同环节壁垒、盈利空间天差地别,读懂产业链分层逻辑,才能抓住真正具备业绩拐点的标的。AI服务器是支撑各大模型运转的算力发电厂,整机厂商直面市场需求,是行情里最先被资金关注的板块。浪潮信息深耕液冷与超节点技术,中报业绩已经兑现增长;紫光股份稳居国内X86服务器前列,中科曙光、中兴通讯同步推出适配国产芯片的智算机型。除此之外,恒为科技、拓维信息、软通动力依托昇腾、鲲鹏国产算力芯片打造专属服务器,慧博云通、智微智能、广电运通也持续扩充整机产能,多条国产算力路线同步发力,承接国内政企智算采购订单。整机品牌直面客户,而ODM代工厂商藏在产业链后端,属于不容易被关注的隐形冠军,订单体量却更为庞大。工业富联是全球AI服务器代工绝对龙头,独家承接英伟达DGX、微软、AWS顶级算力机型生产,全球市占率断层领先;华勤技术深度绑定华为,为阿里、字节等互联网大厂定制超节点设备,国内代工规模名列前茅;共进股份依托宽带终端制造基础跨界入局服务器代工,代工业务成为全新增长曲线,这类企业依靠规模化产能、稳定良率构筑护城河,海外、国内订单双向落地。整机与代工的产能扩张,同步带动上游配套零部件需求释放,一众细分小龙头充分受益行业扩容。荣联科技作为浪潮核心战略伙伴深度绑定整机产能,威尔高专注高端服务器PCB板生产,易德龙负责服务器主板配套与组装,海达尔深耕服务器滑轨细分赛道,凭借单品优势稳定供货头部厂商,细分零部件赛道虽然单条订单体量有限,但行业扩产周期内业绩具备持续稳定增长能力。整个赛道的成长逻辑十分清晰,大模型迭代倒逼算力基础设施持续投入,国产超节点方案逐步降低海外算力依赖,政企采购持续向本土厂商倾斜,整机、代工、零部件自上而下形成完整需求传导链条。不同环节成长节奏各有区分,整机企业行情弹性更强,代工龙头业绩稳定性更高,细分零部件企业适合长期布局。同时也要理性看待赛道暗藏的风险,海外高端芯片供给波动会直接限制整机产能释放,行业涌入大量新玩家之后价格竞争或将压缩利润空间,下游AI企业资本开支不及预期,也会导致服务器订单放缓,操作过程中需要持续跟踪企业订单落地情况,避开估值透支、无实际产能支撑的题材个股。