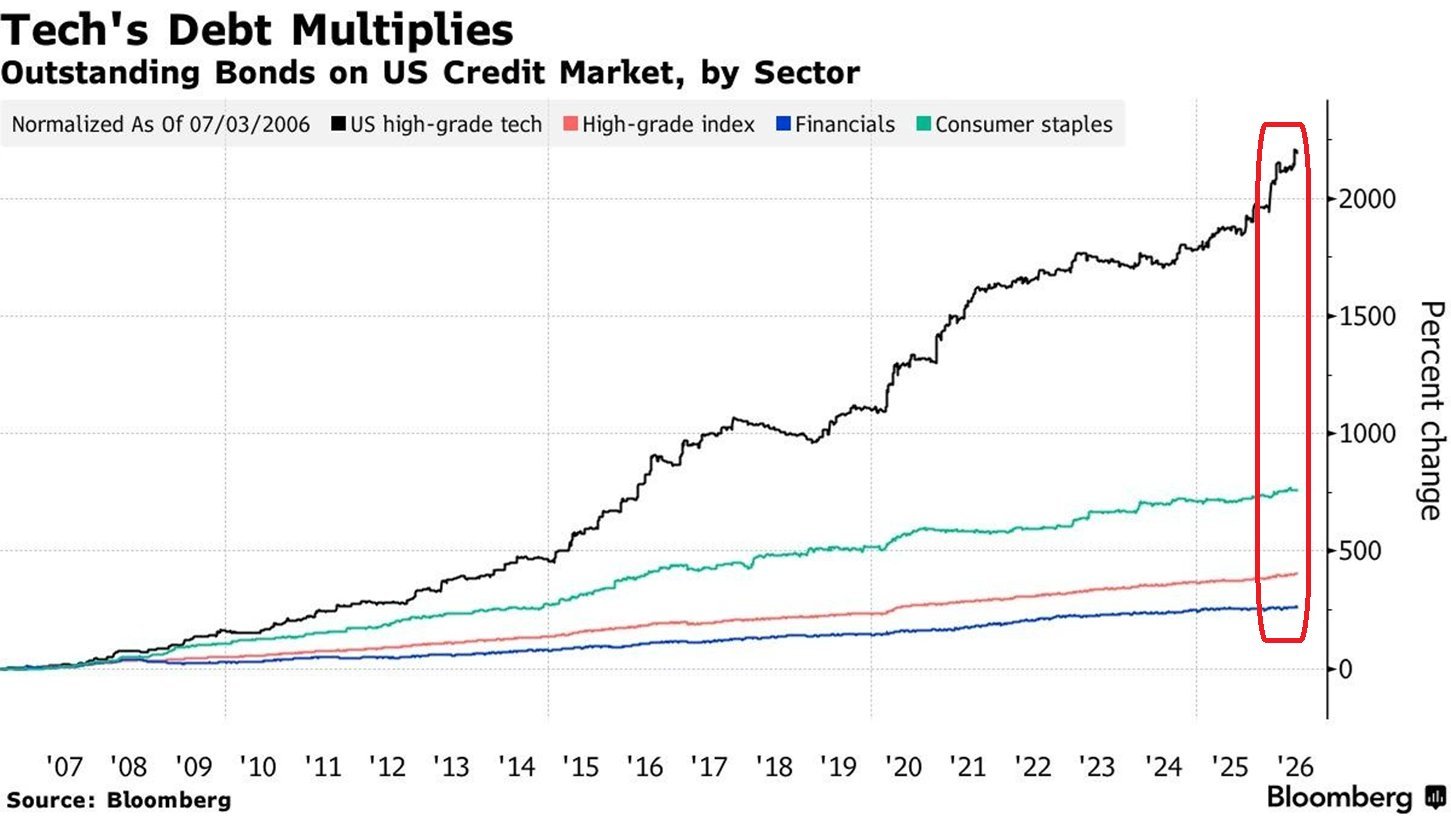

美国人工智能竞赛已经从股权融资转向债券融资,曾经仅用于大型收购的超大规模债券发行,如今已成为AI基础设施支出首选的融资工具。自2006年7月以来,未偿还的高等级科技债券规模激增了超过2000%。这一增速远超同期整体高等级债券指数约400%的涨幅。

2026年迄今,亚马逊、Alphabet、英伟达、Meta、甲骨文和SpaceX合计发行了1820亿美元的投资级债券;相比之下,2025年同期的发行总额还不到130亿美元,这意味着今年的发行量已是去年的13倍以上。

市场需求已显露疲态:亚马逊最近一笔250亿美元的债券发行,其认购倍数仅为发行规模的1.6倍;而在3月份那笔370亿美元的发行中,这一数字曾高达3.4倍,且1.6倍的水平也远低于今年美国高等级企业债发行约4倍的平均认购倍数。

与此同时,摩根大通预计,到2030年,AI基础设施支出可能达到5.5万亿美元,其中仅通过高等级债券筹集的数据中心融资就将达到2.1万亿美元。这场由AI驱动的债务热潮正显现出初步的衰退迹象。