智驾兜底差别有多大?企业直赔和智驾险完全不一样!

随着新能源进入下半场,辅助驾驶开始进入规模化普及阶段,消费者关注的重点从“好不好用”转向了“出了事故谁负责”,企业能不能兜底智驾成了大多数用户购车的重要因素。

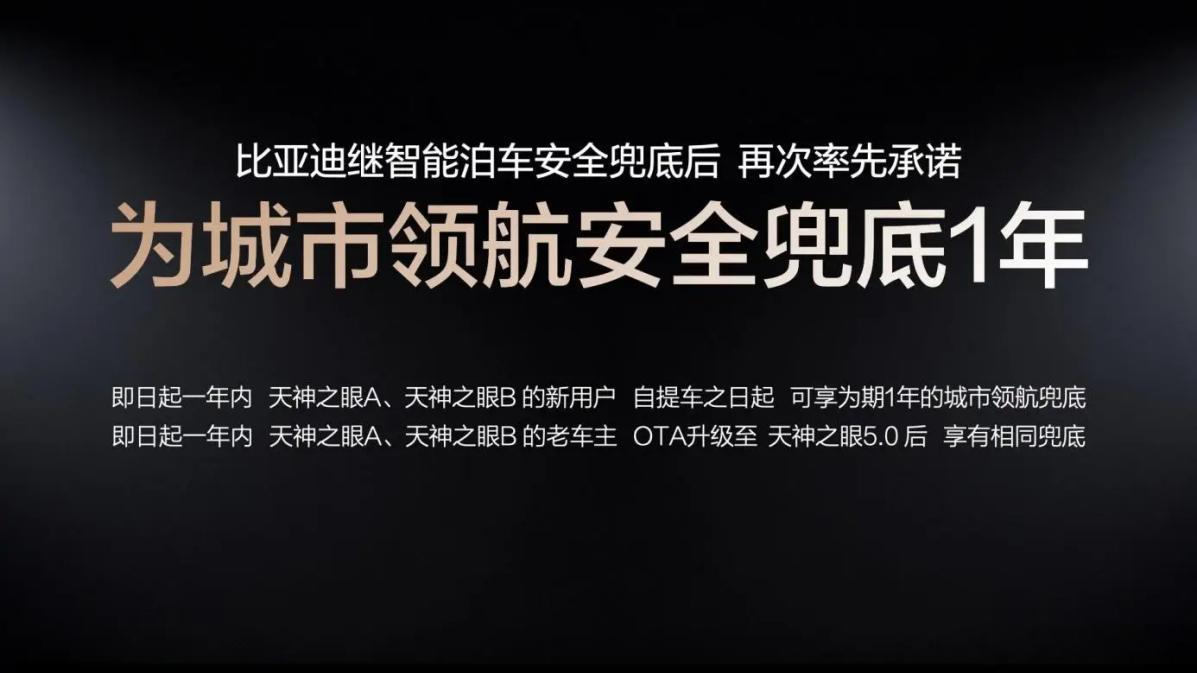

5月份比亚迪宣布为天神之眼A、B用户提供城市领航安全兜底,在合规使用CNOA城市领航功能过程中,如发生本车有责交通事故,由企业直接承担车辆维修、第三方财产损失、人身伤害等经济损失。

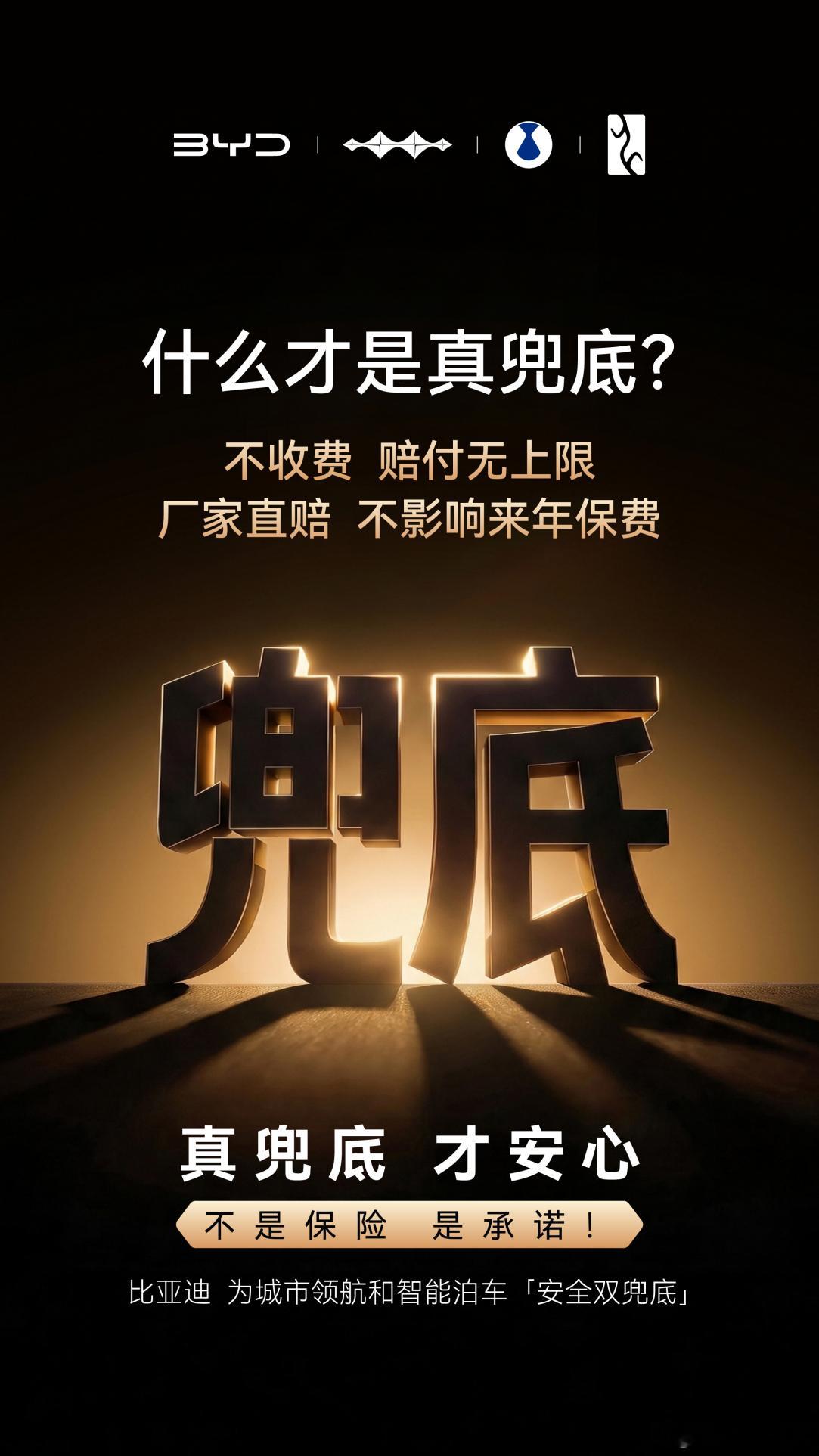

这个权益是不掏钱畅享权益、不设赔付上限、不影响次年商业险保费,且用户无需先走保险理赔,由企业直接赔付。

行业内其他车企也跟进推出了“智驾险”“智驾保障权益”等服务。但仔细对比会发现,这类保障大多属于车企与保险公司合作推出的保险方案,通常需要先通过交强险和商业险进行理赔,再由保险或保障服务补偿部分损失,且普遍存在赔付上限,也可能影响后续保费。虽然都被称为“智驾兜底”,但背后的责任主体、赔付流程和保障范围并不相同。

要知道,辅助驾驶现在已经成为大多数车主日常出行的一部分,用户需要的不只是功能越来越强,而是需要责任边界越来越清晰。

相比营销宣传,我们更关注是否需要额外付费、是否有赔付上限、是否影响商业险保费、发生事故后由谁承担责任等关键细节。

真正能够做到不掏钱畅享权益、主动承担责任的机制,才能真正体现企业对自身技术的信心,也有助于建立用户对辅助驾驶的长期信任。

未来,辅助驾驶真正比拼的,不只是技术领先多少,而是谁能把技术能力转化为可信赖的责任承诺。当用户敢用、愿用、放心用时,智能驾驶才能迎来更健康、更可持续的发展。