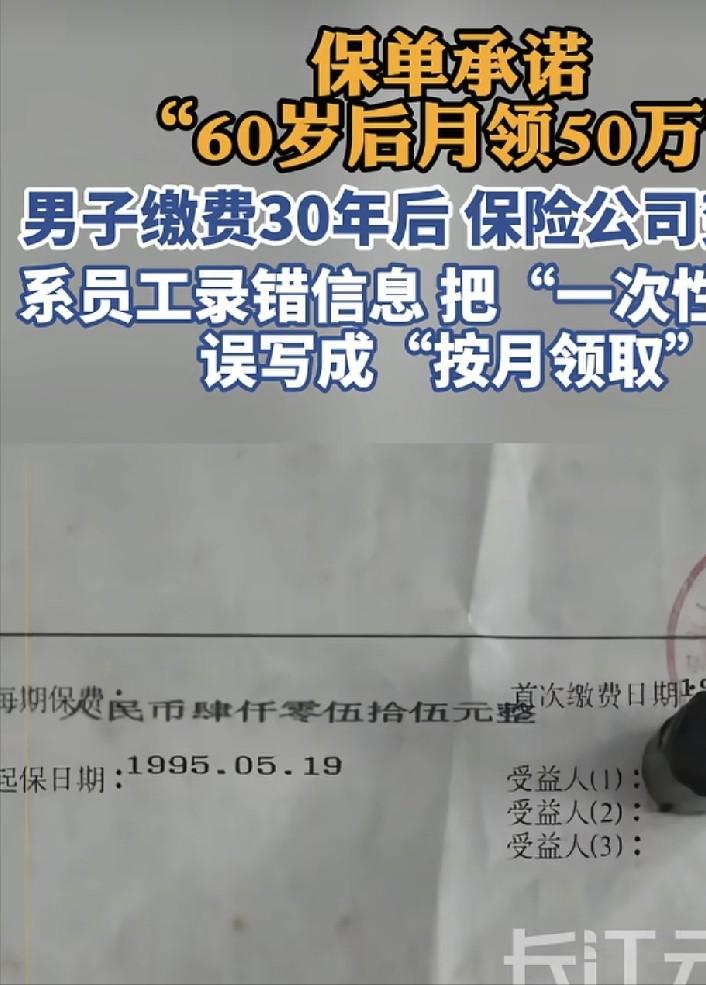

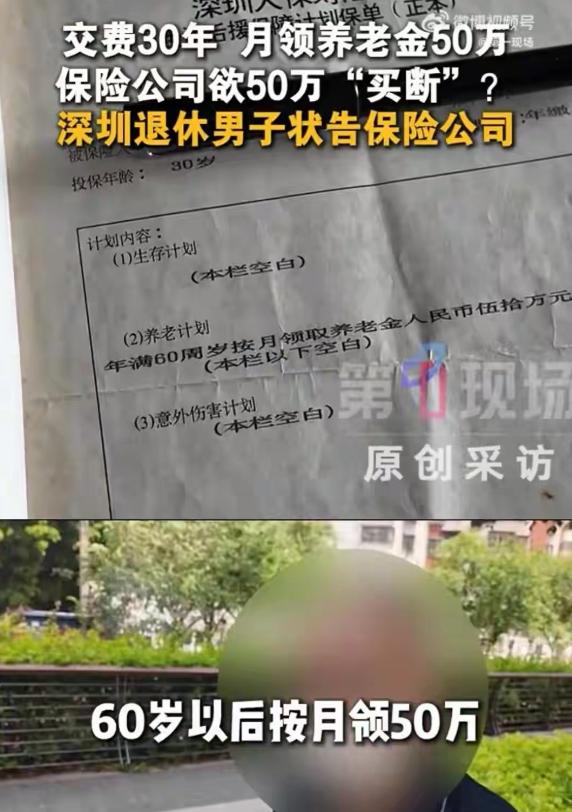

7月4日广东深圳,一男子在30年前掏了4055元,买了份养老保险,保单白纸黑字的养老保单明确标注退休月领五十万,他信了,咬牙交了30年。谁知,男子满60岁在顺利领取首月约定款项后,第二月钱就没了。对方以三十年前人工录入失误为由否定合同效力:当年员工录错了,本来是一次性给50万,不小心写成了“月月领50万”,无奈之下,男子委托律师把保险公司告上了法庭,要求继续履行合同。

企业试图将保单明确标注的终身月领模式,强行变更为一次性单笔赔付,彻底推翻双方存续三十年的合约约定。

这起纠纷早已超越普通民事维权范畴,直面保险行业契约诚信、民众消费信任、权益保障体系的深层问题。

纵观国内同类保险合同纠纷判例,法院始终秉持统一司法准则,优先保护善意投保人的合法权益。

多地法院曾审理类似保单录入失误案件,均判定保险公司内部操作疏漏、审核失职的后果,由企业自行承担。

法定除斥期间具备刚性约束力,保险合同生效后,企业合同纠错、撤销权利仅有五年有效期限。

涉事保单1995年生效,保险公司三十年间持续收取保费、从未提出条款异议,早已丧失合法纠错资格。

任何企业内部人员离职、系统升级、操作失误等内部问题,均不能转嫁为普通消费者的权益损失。

九十年代国内商业保险刚刚起步,行业智能化体系尚未建成,保单录入、审核、归档全靠人工完成。

彼时保险普及度较低,民众投保完全依托机构官方信誉与加盖公章的纸质合同。

普通消费者不具备专业法务与金融认知,只能无条件信任正规保险公司的公示条款与服务承诺。

本次事件投保人陈先生,半生扎根深圳基层务工,从事体力劳作为生,生活勤俭克制、为人本分守规。

因无单位养老福利兜底,他将商业养老险视作晚年唯一保障,1995年主动投保长期养老险种。

首期4055元保费在当年属于高额支出,给收入微薄的务工家庭带来极大经济压力。

三十年间,陈先生始终恪守投保义务,压缩一切非必要开支,逐年足额缴费,全程保持零断缴记录。

他以数十年的自我克制与守约行动,完整履行了一名投保人的全部责任。

2025年,陈先生年满六十周岁,达到法定领取年龄,依规提交申领材料并成功领取首月养老金。

保险公司首次足额兑付的行为,已经从实际层面认可了保单条款的真实性与法律效力。

后续无预警停发款项、单方篡改权益的操作,完全违背商业诚信与合同履约基本原则。

保险公司以经办人员离职、无法核实细节为借口推脱责任,无法构成法律层面的免责依据。

依据保险法不利解释原则,格式条款存在争议时,司法判定必须偏向弱势投保人一方。

保单由保险公司拟定、审核、出具,所有流程风险归属于企业,与普通消费者无关联。

纠纷发生后,金融监管部门介入多轮调解,督促企业依规履约、保障消费者合法权益。

保险公司始终坚持单方说辞,拒绝恢复月度兑付,双方未能达成和解,案件正式进入司法审理阶段。

该案定于2026年7月13日开庭,核心审理焦点为超期保单效力与企业内部失误的权责界定。

事件持续发酵后,民众对保险行业的信任质疑快速升温,长期积累的行业短板彻底暴露。

不少消费者反馈,保险行业普遍存在售前宣传夸大、售后理赔严苛的不对称服务问题。

大量长期保单横跨数十年,历经企业架构调整、人员更迭、系统迭代,极易出现履约推诿问题。

部分机构依赖信息差与专业优势,将内部管理漏洞转嫁给普通投保人,消耗大众信任。

保险行业的核心竞争力从来不是销售规模,而是长期稳定的履约能力与诚信口碑。

民众购买保险的本质,是用长期资金置换未来的风险兜底与生活保障,依托的是行业公信力。

一旦合同条款可被企业随意推翻、履约承诺可随意作废,保险的民生保障价值将彻底失效。

这起案件也凸显了消费者权益保障体系完善的重要性,长效金融产品亟需全周期监管约束。

相关部门需细化长期保单履约监管规则,明确企业权责边界,杜绝机构利用专业优势侵害消费者权益。

只有压实企业履约主体责任、畅通维权渠道、规范行业操作标准,才能守住金融消费市场的公平底线。

目前,年逾花甲的陈先生依旧保持低调本分的生活状态,日常起居简单朴素、作息规律平稳。

半生勤恳守约的生活经历,让他始终秉持理性处事的态度,不炒作舆论,安静等待司法公正判决。

这场跨越三十年的维权事件,不仅关乎个人晚年权益,更关乎千万保险消费者的信任底气。

公正的司法判决,将进一步规范保险行业履约行为,筑牢民生金融消费的权益保障屏障。

参考资料:男子30年前买保险60岁后月领50万,仅领1个月就被拒!对方回应:员工录错信息--新浪财经