业绩炸裂的小登股,服了!

以下内容不构成任何建议:

周五的整个市场平淡。

资金在小登股和老登股之间来回切换了好几次。

这就造成了盘面高低震荡超1.5%。

高位震荡,需要耐心去消化获利盘。

盘后小登股里面预报了个大消息,江波龙业绩炸裂,业绩增长700倍。

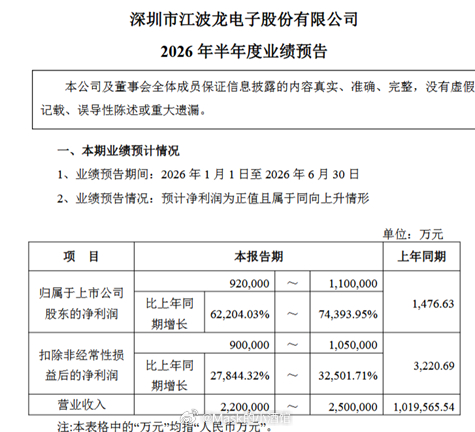

江波龙周五公告,预计2026年上半年归属于上市公司股东的净利润为92亿元至110亿元,同比增长62204%~74394%;扣除非经常性损益后的净利润为90亿元至105亿元,同比增幅约27844%至32501%。

预计上半年营业收入区间为220亿元至250亿元,而上年同期约为102亿元。

公司Q2净利润预计53.38亿至71.38亿,Q1净利润38.62亿,Q2净利润预计环比变动为38%至84%。

图片

现在江波龙市值大约为2600亿,如果存储周期继续强势。

动态PE约为13倍,这么看江波龙的估值并不算贵。

押中了江波龙的小登确实赢麻了。

这里对江波龙业绩的可持续性有两个不同的观点。

第一个观点是,

现在存储由于AI赛道的高需求,已经彻底摆脱了周期股的魔咒。

已经蜕变成为高景气高增速的成长股。

所以未来存储价格还要上行,公司的盈利能力还能向上突破。

持有这个观点的人,也可以理解。

确实是10年一遇的业绩增速。

能维持这样的增速2年,公司到2万亿也不贵。

第二个观点是,

存储还是强周期行业,只不过周期性短暂被AI需求给掩盖了。

以江波龙为例,该公司在2024‑2025年行业低谷囤积了大量低价存储芯片颗粒。

在当前存储涨价周期兑现巨额库存差价利润,其次叠加AI带来产品量价齐升。

公司管理层眼光超群,在一季度大量囤货,存货接近180亿元。

在存储周期底部低位大量采购颗粒,成本远低于现在市场价格。

出货采用先进先出规则,卖出这批库存时,原材料成本固定在低位。

但是终端存储的价格大幅上涨,个别存储价格一年涨7倍。

AI服务器、工业级、车规级存储需求爆发,DRAM、NAND、NOR‑Flash价格大幅上涨。

公司的毛利率直接冲到55%上下。

公司常规模组业务正常毛利率只有10‑20%。

2026年上半年超高利润绝大部分来自低价格囤货存储升值套利

并非日常存储组装业务价值攀升。

不得不佩服董事长蔡华波的战略眼光,这波囤货存储大获全胜!

不过未来也有一定的隐忧,

这批低价格库存随着公司出货会持续消耗,机构预计三季度‑四季度低位库存基本消耗完毕。

公司并没有海力士,三星等公司那种核心存储晶圆生产能力

之后采购只能按当前高价拿货,赚一个毛利不高的组装费。

未来毛利率可能要快速回落,这次的高利润属于一次性周期红利,难具备长期持续性。

其实说实话,我也搞不懂江波龙这个业绩能不能持续。

这两个观点对我们而言,都处于无法确定的模糊地带。

我们也想弄清楚,如果能持续,那确实不贵。

如果不能持续,这个位置进容易成为买单者。a股经济财经

风险提示:

短期涨跌不预示未来,如提及个股或基金不代表投资建议。投资需谨慎。