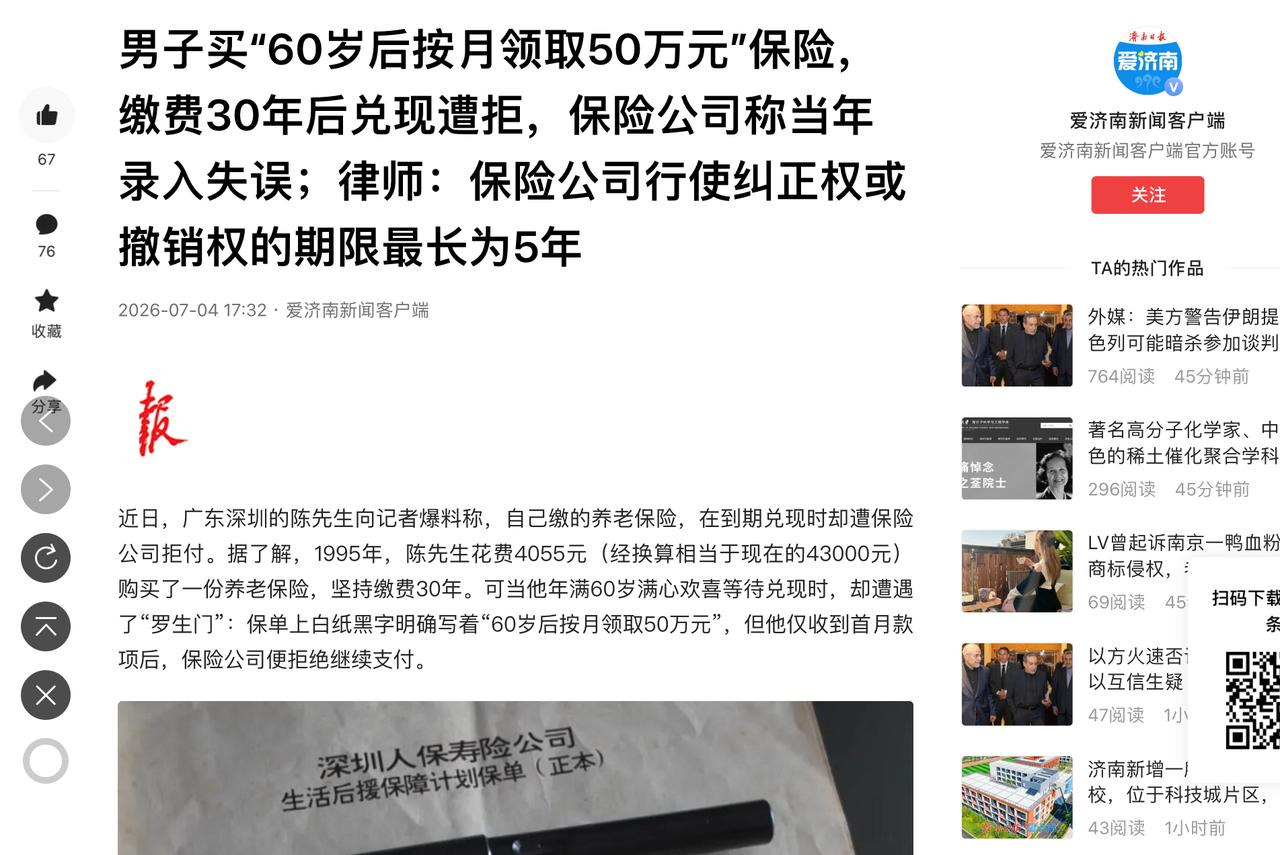

“保险公司玩不起?”7月2日报道广东深圳,男子1995年花4055元购买养老保险,白纸黑字约定月领权益,保险公司长期收费无异议,然而三十年持续足额缴费,保单白纸黑字写着“60岁后按月领取50万”。结果男子刚领完第一个月,保险公司突然终止后续所有月度兑付义务,还翻脸换说辞:当年员工录错了,本来应该是一次性全部领取。律师指出:保单清晰无歧义,就算真是笔误,保险公司的纠正权最晚2000年就过期了。目前男子已起诉,该案将于7月13日开庭审理!

这起发生在深圳的保险纠纷,暴露了行业个别机构重收费、轻履约,漠视合同规则与市场公平的现实问题。

在保险市场的运行体系中,规则公平与契约守信是立足根本,所有交易都需双向遵守、权责对等。

九十年代,商业养老保险尚未普及,多数务工者没有企业养老兜底,晚年生活保障大多没有依托。

彼时长期在深圳宝安务工的陈先生,常年从事基础务工工作,收入微薄且收入稳定性极差。

为了给晚年生活筑牢保障,他在1995年主动购置了一份商业养老保险,提前规划养老生活。

当年四千零五十五元的投保费用,对于普通务工家庭而言,是积攒许久的积蓄,生活节俭才能凑齐。

结合九十年代物价、薪资标准换算,这笔保费的实际购买力远超当下,是一笔实打实的大额支出。

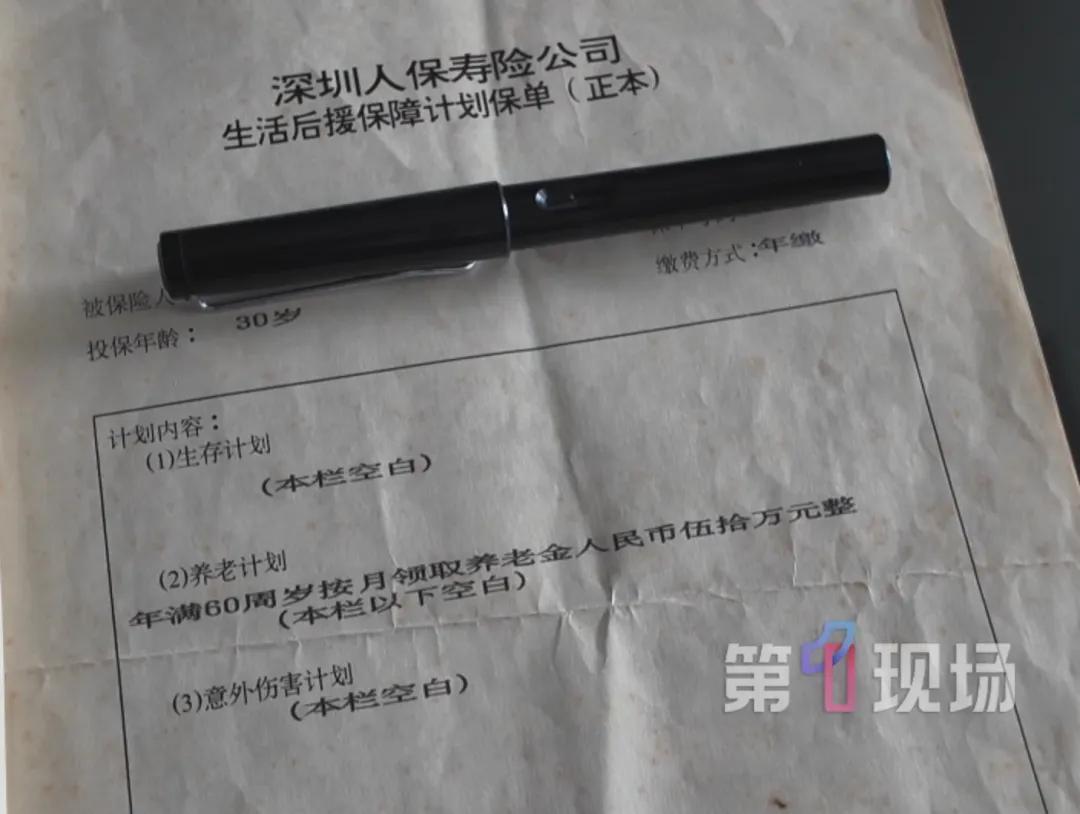

投保全程由保险公司工作人员对接办理,最终出具加盖官方公章的纸质保单,具备完整法律效力。

保单清晰载明,投保人年满六十周岁后,可按月申领养老年金,单次月领金额为五十万元。

这份契约敲定后,陈先生开启了长达三十年的持续缴费周期,适配自身务工收入稳步履约。

三十年里,务工行业更迭、薪资起伏、生活开支增减,都没有打乱他的保费缴纳节奏。

无论生活宽裕或是拮据,他都按时足额缴费,始终严格遵守保单对应的所有投保规则。

对应的保险公司,三十年间持续正常收取保费,定期更新投保人档案,完成年度合规复核。

系统迭代、资料归档、保单核验的多轮流程中,机构从未提出过录入错误、条款异常等问题。

按照保险行业法定规则与民法典相关规定,合同存在录入差错,机构需在五年内行使撤销纠错权利。

超过法定纠错时效后,合同既定条款自动生效,保险公司无权单方面篡改和否定契约内容。

三十年的默认履约与持续收费,早已让所谓的“笔误”失去法律追溯效力,规则层面完全站在投保人一侧。

2025年,年满六十周岁的陈先生,达到保单约定的申领条件,正式启动养老金兑付流程。

保险公司依规完成资质审核与系统核验,顺利发放第一笔月度年金,全程无任何异议提示。

首月兑付完成后,机构突然更改处理态度,主动告知当年业务存在人工录入失误。

公司解释九十年代人工办公系统简陋,经办人员操作出错,将一次性领取录为按月领取。

因当年经办人员早已离职,无法核验原始经办细节,机构据此否定原有合同兑付方式。

保险公司单方面更改方案,要求投保人接受一次性结清款项的模式,取消按月长期兑付权益。

两种兑付模式差异巨大,直接推翻投保人三十年的养老规划,严重损害个人合法权益。

从行业规则与市场公平角度来看,保险交易是双向约束的商事行为,不存在单方免责特权。

投保人全程恪守规则、履约无瑕疵,机构却在自身获益完毕后,以内部疏漏推翻契约。

这种行为违背市场公平原则,也打破了保险行业赖以生存的诚信根基与规则体系。

保险公司作为专业金融机构,具备完善的审核、复核、纠错机制,理应承担内部操作失误的全部代价。

将机构管理不严、操作失误的后果,转嫁到普通投保人身上,是对行业规则的公然违背。

只有双向遵守规则、坚守公平履约,才能维护保险市场秩序,守住行业公信力。

为维护自身合法权益,陈先生不接受保险公司的不合理整改方案,选择通过司法途径维权。

他完整留存三十年所有缴费票据、原始保单、兑付记录、沟通凭证,证据链完整闭环。

案件已正式立案,定于七月十三号开庭审理,等待司法机关依据法律与行业规则公正判决。

如今的陈先生已经正式退休,日常作息规律,生活状态安稳平和,心态沉稳理性。

他没有因这场纠纷产生极端情绪,依旧认可正规保险的民生保障价值,坚持依规合法维权。

闲暇之余,他稳步梳理案件细节,配合律师整理资料,有序推进各项维权准备工作。

他始终坚信商事契约的公平性,相信行业规则会得到公正落地,合法权益终将得到保障。

信源:第一现场