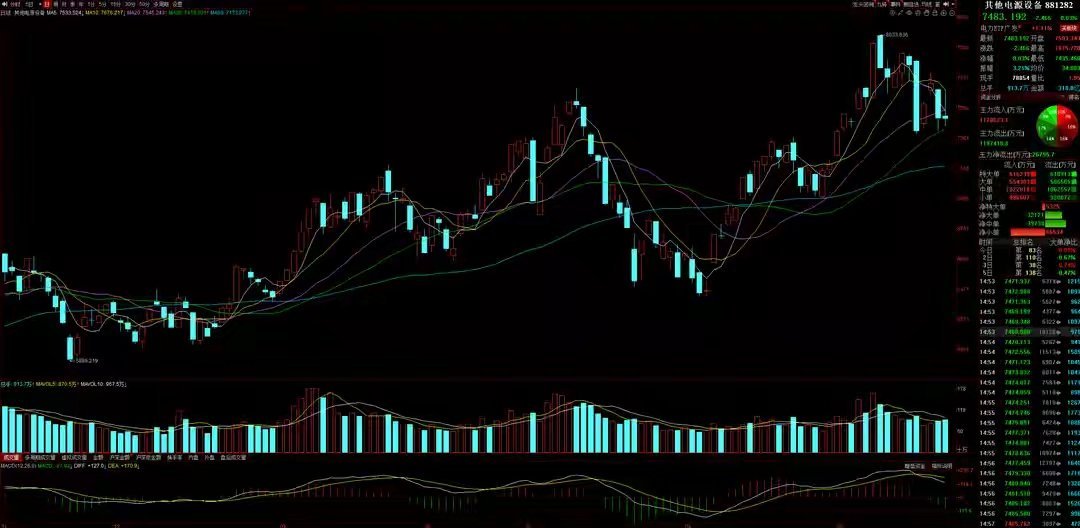

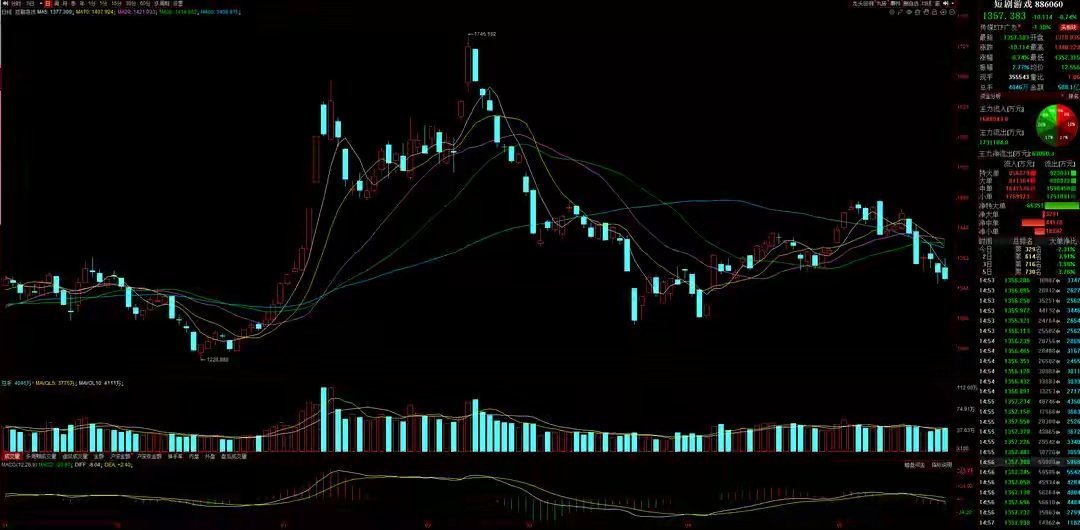

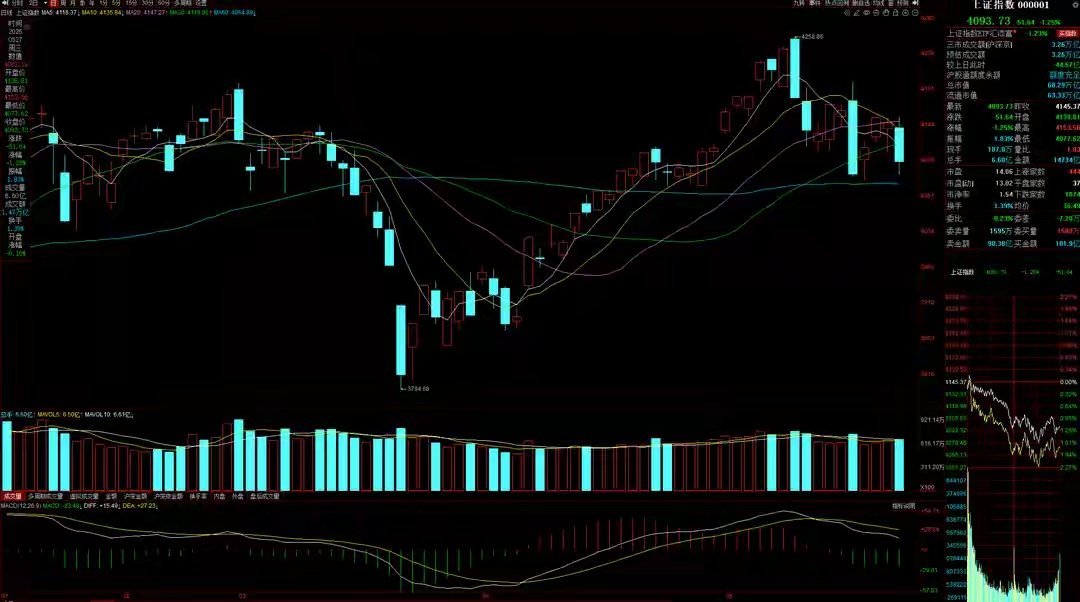

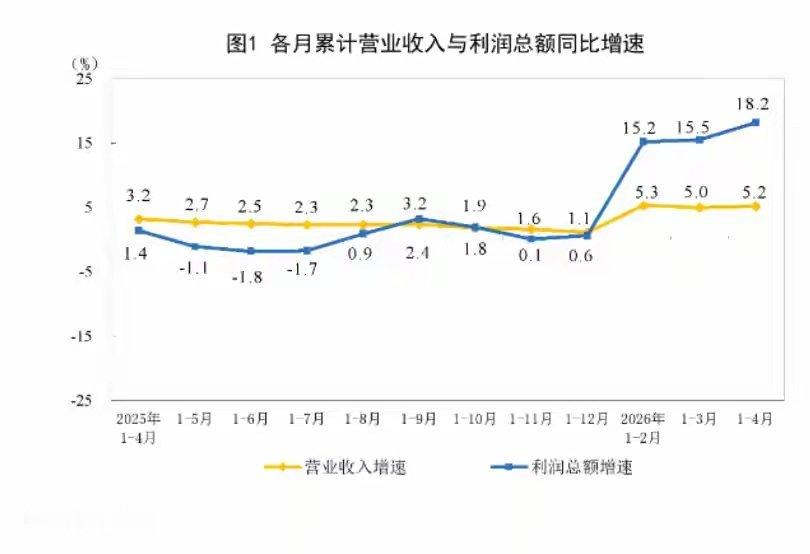

5月28日A股猛料:昨日大跌真相曝光!与上周四重挫深度关联!聚焦A股市场每日重磅消息!在阅读正文前,大家务必明白一个核心逻辑:主力资金绝不会在利好落地瞬间,就直线拉升股价封死涨停。所以奉劝各位股民保持耐心,给利好一点发酵时间,沉淀过后往往能挖掘出更优质的投资机会!猛料一:香港金管局落地内地投资者账户三大监管新规事件:香港金管局最新官宣,要求持牌机构在开立及管理内地投资者投资账户时,强制执行三项新增监管举措。第一,清退依靠可疑、伪造资料开立的投资账户;第二,清理长期零余额的休眠投资账户;第三,新开账户必须严格核验,确认投资者资金来源完全合规合法。点评:林哥解读,上周四与昨日A股接连大跌,核心诱因,和内地、香港同步强化金融衍生品监管有着直接关联。上周末证监会正式落地《衍生品交易监督管理办法》,同时对三家外资机构开出巨额罚单。按照林哥此前的研判,违规外资机构集中抛售存量持仓,是上周四A股大幅下挫的直接导火索。在内地监管全面收紧的背景下,大批依赖高杠杆运作的内资资金、中介机构,开始转战香港市场寻求操作空间。此时香港金管局紧急出台监管政策,一方面是配合内地监管,彻底封堵跨境灰色交易链路,严厉打击跨境洗钱各类违规行为;另一方面也直接限制了资金无序跨境流动,催生A股场内直接抛压。这类高杠杆资金,大多扎堆布局场外个股期权,交易标的全部集中在AI、半导体等市场热门赛道。一旦杠杆资金快速抽离离场,对应的正股必然同步走弱回调,这也是本轮科技赛道连续调整的核心本质。猛料二:国家统计局重磅数据出炉!规上企业利润大幅回暖事件:昨日国家统计局披露核心经济数据,今年1至4月全国规模以上工业企业利润总额达24358.4亿元,同比大涨18.2%。其中有色金属行业利润同比翻倍增长,计算机通信电子设备行业净利润增幅达到1.1倍,成为两大业绩爆发赛道。点评:在林哥看来,这组四月收官经济数据,所有股民都要重点研读、高度重视。第一,前四月工业企业利润维持高速增长,且四月单月增速再度抬升,印证国内经济在三月完成拐点企稳后,四月经济复苏节奏并未停滞,为二季度GDP稳健增长筑牢基本面支撑。A股中长期走势,核心依托经济基本面支撑,当前经济复苏势头稳固,大盘中长期走弱的可能性微乎其微。第二,净利润翻倍的行业,集中在有色周期与AI科技两大方向,这也完全契合林哥一贯的研判逻辑:市场唯有周期、科技两大赛道,具备持续高增长的业绩支撑。这也是主力机构布局主线的底层逻辑,市场所有热点切换,始终围绕两大核心赛道展开。脱离周期与科技的板块,很难走出持续性的趋势大行情。大盘预判综合盘面逻辑梳理,昨日大跌与上周四重挫,底层诱因高度重合。唯一区别在于,昨日盘面额外叠加了主力AI算力抱团松动的抛压。近三个交易日市场连续极端杀跌,短期情绪充分宣泄,周四A股迎来弱势修复的概率大幅提升。但连续重挫已经彻底击穿市场投资信心,短期做多情绪崩塌。后续若无主力资金大规模回流进场,大盘大概率在20日线与60日线区间弱势反复震荡,结构性分化行情将持续演绎。猛料三:AI需求持续爆发传导至电源芯片!英飞凌7月再度涨价事件:行业巨头英飞凌年内二度官宣产品提价,同时上调全年营收预期,直接印证AI数据中心产业链需求持续超预期爆发。紧随其后,德州仪器及国内多家功率半导体厂商同步跟进涨价,高压MOSFET、IGBT等功率器件迎来供需错配下的结构性涨价行情。点评:消息直接利好AI电源设备板块。AI基建建设浪潮持续推进,涨价传导从上游GPU逐步向下游电源半导体蔓延。全球芯片巨头英飞凌敲定7月1日新一轮提价,也是2026年第二轮调价,充分体现电源芯片赛道,在需求暴增、成本上涨双重驱动下,行业格局迎来根本性转变。德州仪器一季度财报同样佐证逻辑,数据中心业务营收同比增幅高达90%,AI需求正从核心GPU,快速向电源管理芯片、服务器供电系统、高压功率器件全面扩散。落脚A股市场,AI电源设备属于算力硬件核心分支,板块近期整体交投活跃度持续在线,资金关注度居高不下。板块资金面近一个多月,AI电源设备板块共计8家标的获得机构主力大手笔加仓。板块整体个股数量偏少,机构持仓买入占比处于高位,资金布局深度充足。板块技术面板块中短期走势和大盘基本同步,截至昨日收盘,板块指数紧贴20日线下方运行,整体处于20日线与60日线构筑的震荡通道内,震荡蓄势特征明显。猛料四:政策加持+出海爆发!AI短剧企业订单迎来井喷事件:国家广电总局召开微短剧精品创作专项推进会,正式落地《微短剧精品创作传播计划》实施方案,自上而下给予行业政策强力赋能。与此同时,海外短剧市场规模快速扩容,央视财经披露,国内AI短剧出海订单爆发式增长,头部企业年度增速最高达50倍。点评:深度利好短剧游戏板块。对比传统出海赛道,AI技术大幅压缩短剧制作成本、降低创作风险,且海外单集收益相较国内高出四到五成,各大企业纷纷加码布局海外定制短剧内容。机构数据显示,2025年海外AI漫剧市场规模约1亿美元,2026年将飙升至6.5亿美元,年度增幅高达5.5倍。结合2026年AI应用落地大年的产业逻辑,行业业绩弹性排序清晰:影视>营销>传媒指数>游戏。AI漫剧凭借技术适配性强、IP变现路径清晰两大优势,成为AI应用落地最优方向。目前A股AI应用板块始终受困于业绩无法落地,整体交投偏弱,一旦行业正式进入业绩释放周期,板块必将迎来强势补涨行情。板块资金面近一个多月,AI应用赛道共计16家标的获机构主力加仓布局,其中仅小部分个股叠加短剧游戏概念。不难看出主力目前仍处于底部吸筹阶段,筹码尚未收集充分,板块短期爆发力受限。板块技术面短剧游戏板块中短期表现大幅弱于大盘,中期维持横盘震荡,整体阶段涨幅严重滞后。短期板块指数承压所有短期均线,下行趋势尚未扭转,仍处于磨底阶段。猛料五:存储芯片迎来双重里程碑!行业景气度拉满事件:国内端,国产DRAM龙头长鑫科技顺利通过科创板上市审核,即将登陆A股资本市场,国产替代进程再提速。海外端,三星、SK海力士、美光三大存储巨头市值齐齐迈入万亿级别,行业超高景气度得到市场全面印证。点评:强力利好存储芯片板块。开年以来AI基建持续加码,带动存储芯片需求持续激增,而行业整体供给维持偏紧格局。机构测算,2026年全球DRAM需求增速45%、NAND需求增速38%,而对应供给增速仅16%、17%,大幅低于历史均值,行业供需缺口将持续延续至2027年上半年。同时存储原厂扩产受限,多重因素制约下,2026年新增有效产能释放有限,全新产能要等到2027年底至2028年才能逐步落地,后续供给上调空间极小。A股层面,超高行业景气度加持下,存储芯片始终是市场核心焦点,板块交投热度居高不下,资金抱团属性极强。板块资金面近一个多月,存储芯片板块近20只标的获得机构重仓加仓,也是AI算力硬件赛道中,机构布局力度最强的分支之一。短期需注意,近五个交易日机构加仓节奏明显放缓,资金出现阶段性分歧。板块技术面板块走势中长期大幅跑赢大盘,中期依托60日线稳步上行,极少有效跌破关键支撑。短期依托10日线维持强势震荡,昨日收盘回落至10日线附近,若后续持续回调,板块上行节奏将会放缓。游资大佬重点狙击中山东路:净买入中京电子(PCB+CPO)4343万上塘路:净买入中京电子(PCB+CPO)3120万游资整体调仓上一交易日,游资千万级别净买入个股仅2只,千万级别净卖出个股3只。游资板块动向中度加仓CPO、PCB板块;小幅减持先进封装、算力租赁、培育钻石。机构单日千万级买入华天科技002185(先进封装):4家买入1家卖出,机构净买入57279.51万,当日机构买入榜首。利和兴301013(半导体设备):4家买入4家卖出,机构净买入26597.51万,买入占比9.56%,筹码集中度最高。机构十日连续加仓(千万级别)三瑞智能301696(机器人):5.19-5.27持续布局,两次净买入,27日加仓12076.76万,买入力度稳步抬升。华天科技002185(先进封装):5.25-5.27连续三日加仓,27日大额进场,买入力度大幅爆发。机构整体动向解读前一交易日,机构千万级净买入17只,千万级净卖出15只。周三大盘大跌之际,机构买卖盘同步萎缩,卖盘出逃力度收缩更为明显,场内惜售情绪浓厚。资金流向由周二小幅流出,转为小幅净流入,大跌之下机构抄底意愿显现。机构板块流向主线赛道:中度加仓先进封装,小幅加仓机器人、PCB、算力租赁;中度减持芯片概念,小幅减持存储芯片、CPO。连续两日,主力在AI算力内部产生明显分歧,抱团开始松动。非主线赛道:小幅加仓半导体设备、稀土、电力、小金属、汽车零部件、造纸、AI应用及ST板块;中度减持PEEK材料、化工,小幅减持零售、专用设备、军工。整体盘面总结:周三机构与游资操作完全分化,机构惜售抄底、游资避险离场。双方同步在AI算力赛道产生分歧,且均未大规模切换至其他方向布局。算力主线短暂退潮后,市场暂无全新领涨主线承接,短期结构性震荡行情延续。