商业航天爆发!卫星互联网全产业链拆解,这些环节才是真机会

商业航天,早已不是科幻里的概念。随着卫星互联网星座建设提速,中国航天产业正迎来从“国家队主导”到“商业化落地”的关键拐点,一条万亿级赛道正加速成型。今天我们顺着产业链逐层拆解,把投资逻辑说透。

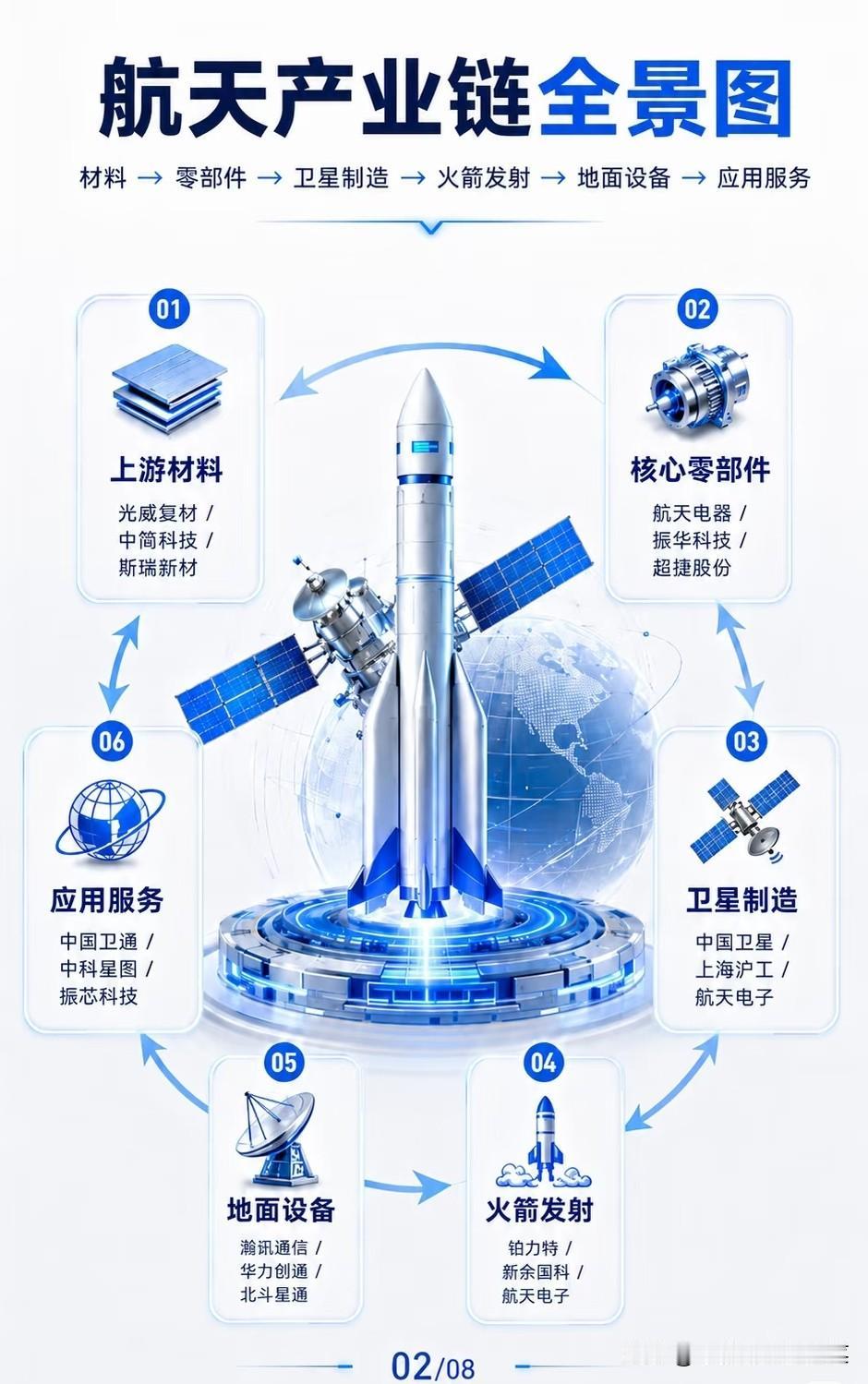

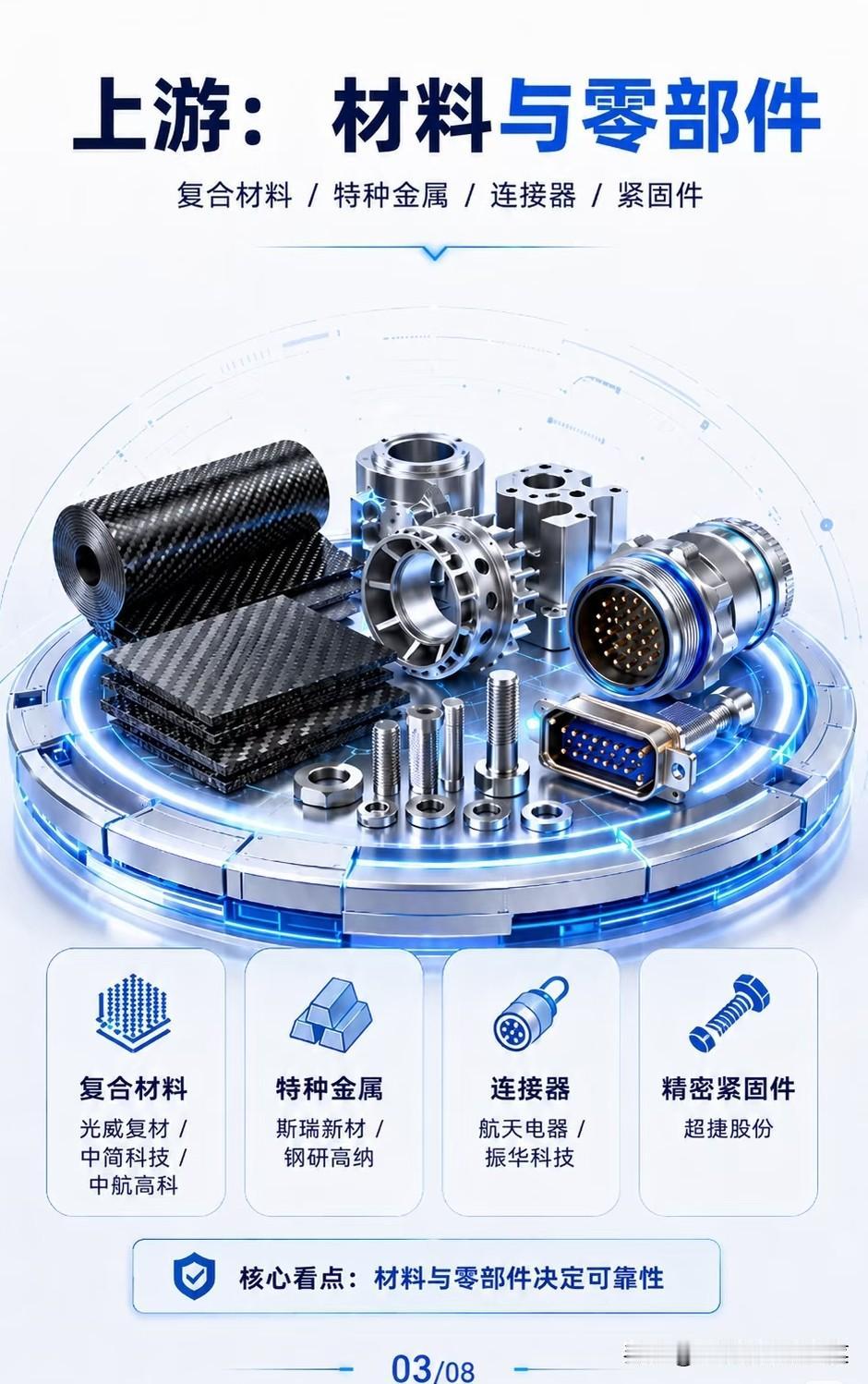

一、上游:材料与零部件,国产替代的“卡脖子”战场

航天产业的根基,是上游材料与核心零部件,它们直接决定了卫星和火箭的可靠性,也是国产替代的主战场。

- 复合材料与特种金属:卫星和火箭对轻量化、高强度材料需求极高,光威复材、中简科技的碳纤维复合材料,斯瑞新材、钢研高纳的特种金属,正在逐步替代进口,成为产业突破的关键。

- 连接器与紧固件:航天电器、振华科技的连接器,超捷股份的精密紧固件,是卫星与火箭的“血管和关节”,每一个都直接关系到发射成败,技术壁垒极高。

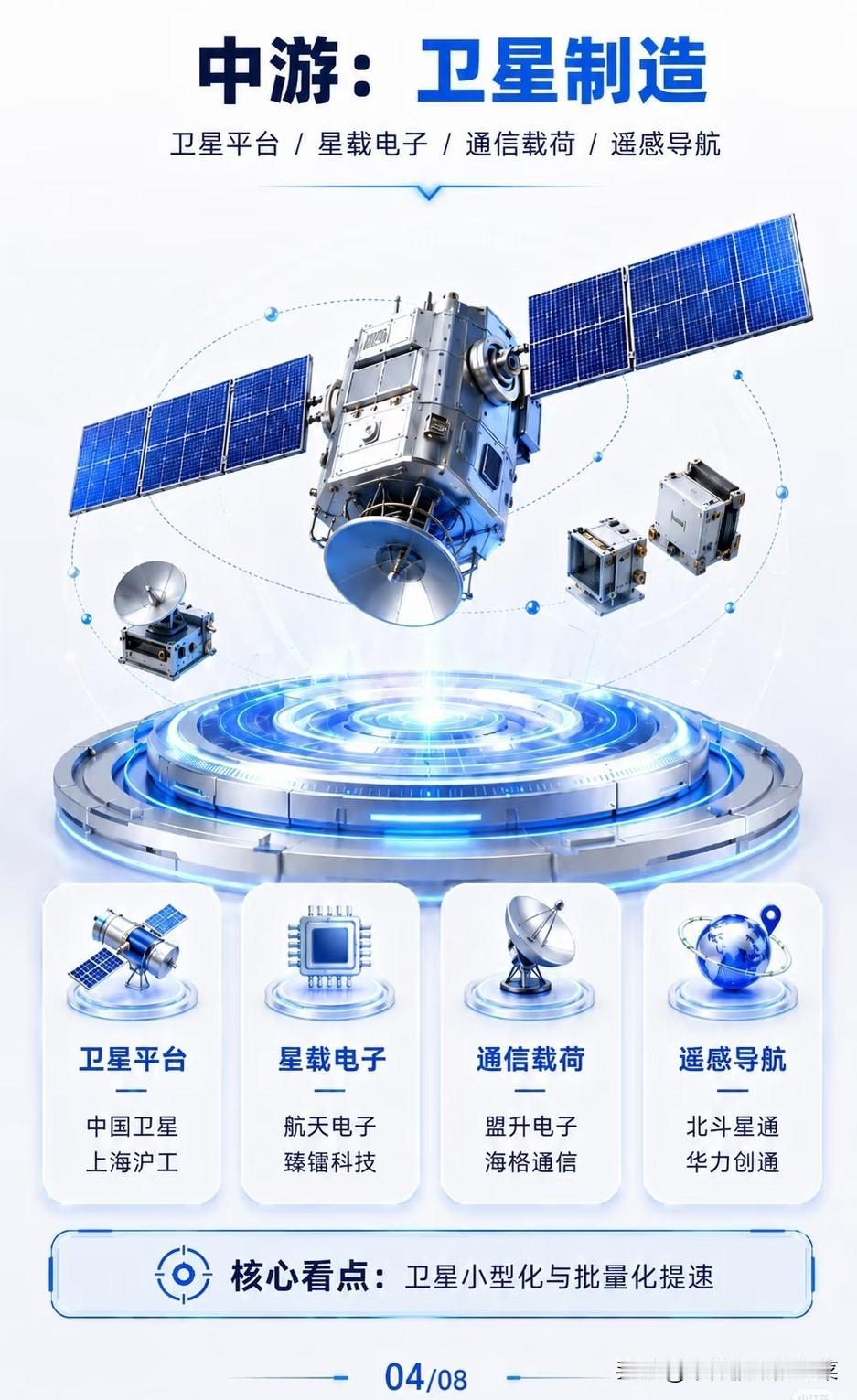

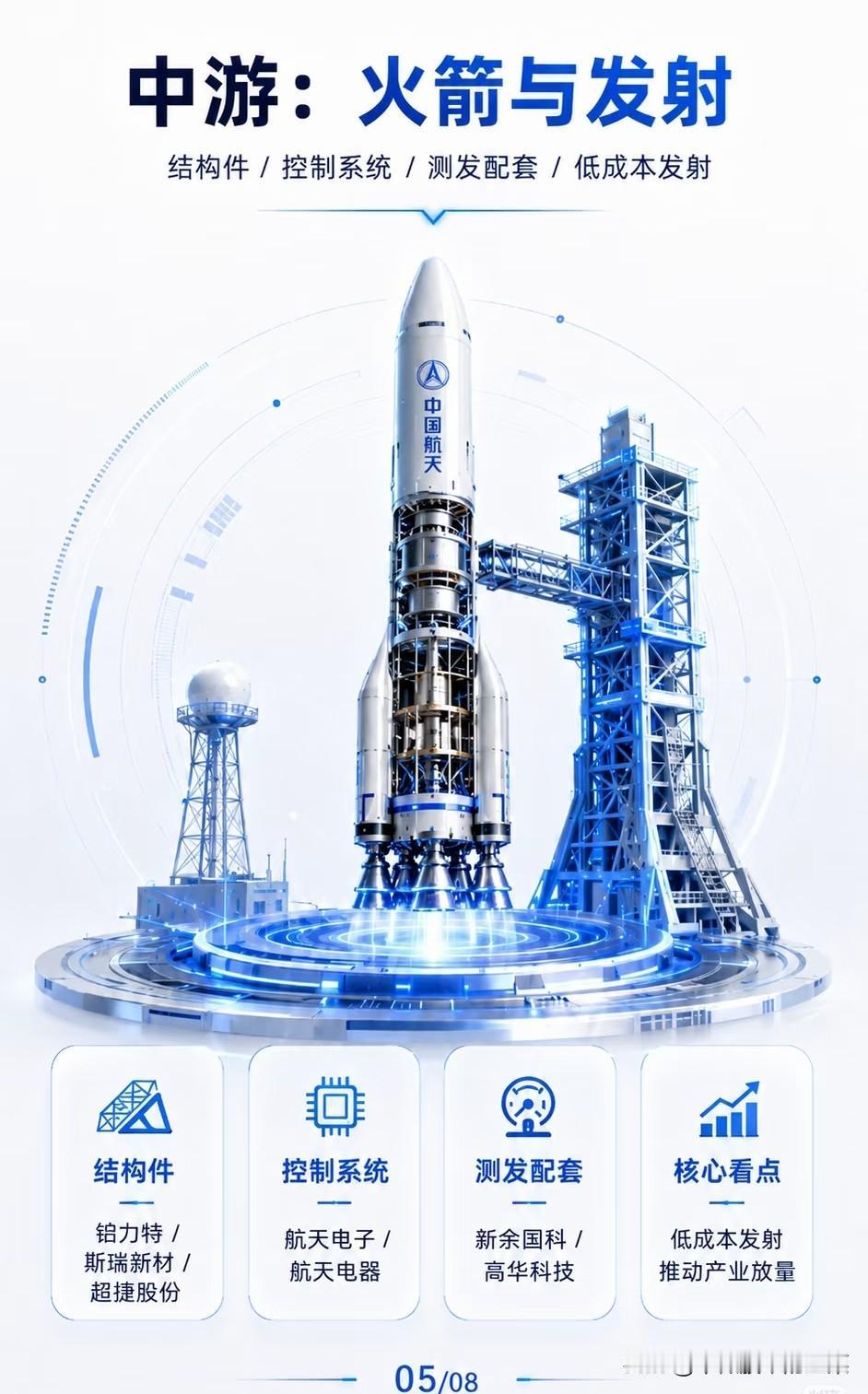

二、中游:卫星制造与火箭发射,产业放量的核心环节

中游是整个航天产业的“心脏”,也是订单最先兑现、业绩弹性最大的环节。

- 卫星制造:卫星小型化、批量化是当前趋势,中国卫星、上海沪工的卫星平台,航天电子、臻镭科技的星载电子,盟升电子、海格通信的通信载荷,正随着星座建设迎来爆发式增长。

- 火箭发射:低成本发射是商业航天规模化的关键。铂力特、斯瑞新材的火箭结构件,航天电子、航天电器的控制系统,新余国科、高华科技的测发配套,共同推动发射成本下降,为星座建设扫清障碍。

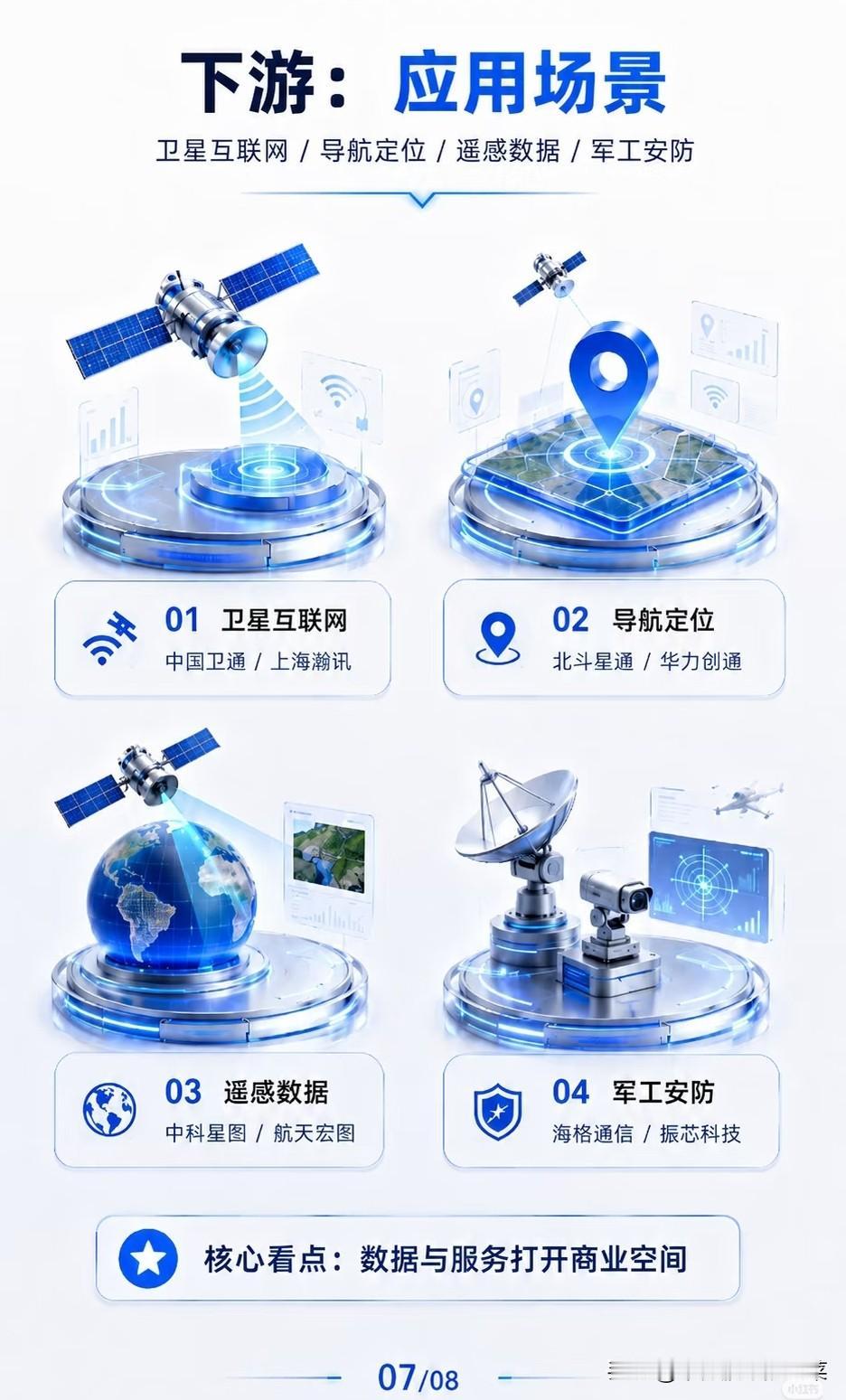

三、下游:地面设备与应用服务,打开商业变现空间

上游中游是“基建”,下游才是航天产业真正的商业价值所在,也是长期成长的核心。

- 地面设备:海格通信、盟升电子的地面站设备,是卫星与地面连接的关键,随着卫星数量增加,需求同步放量。

- 应用服务:卫星互联网、导航定位、遥感数据、军工安防四大场景多点开花。中国卫通、上海瀚讯的卫星通信,北斗星通、华力创通的导航终端,中科星图、航天宏图的遥感数据,正从专业领域走向大众市场,打开万亿级商业空间。

四、投资逻辑:三条主线把握航天行情

商业航天的投资机会,核心围绕三条主线展开:

1. 国产替代主线:材料与元器件的技术突破,是整个产业自主可控的基础,优先关注光威复材、航天电器等具备技术壁垒的龙头。

2. 星座建设主线:卫星互联网带来的增量需求,是当前行情的核心催化剂,重点关注卫星制造、火箭发射环节的订单兑现企业。

3. 应用放量主线:随着卫星星座组网完成,下游应用场景将迎来爆发,导航、通信、遥感等领域的商业化落地值得长期跟踪。

最后提醒一句:股票再好,也不要贪杯。商业航天赛道虽好,也要结合趋势和量价筛选优质标的,警惕订单不及预期、技术验证失败、发射进度延迟等风险。随着商业航天产业进入快速发展期,这条赛道的故事,才刚刚开始。