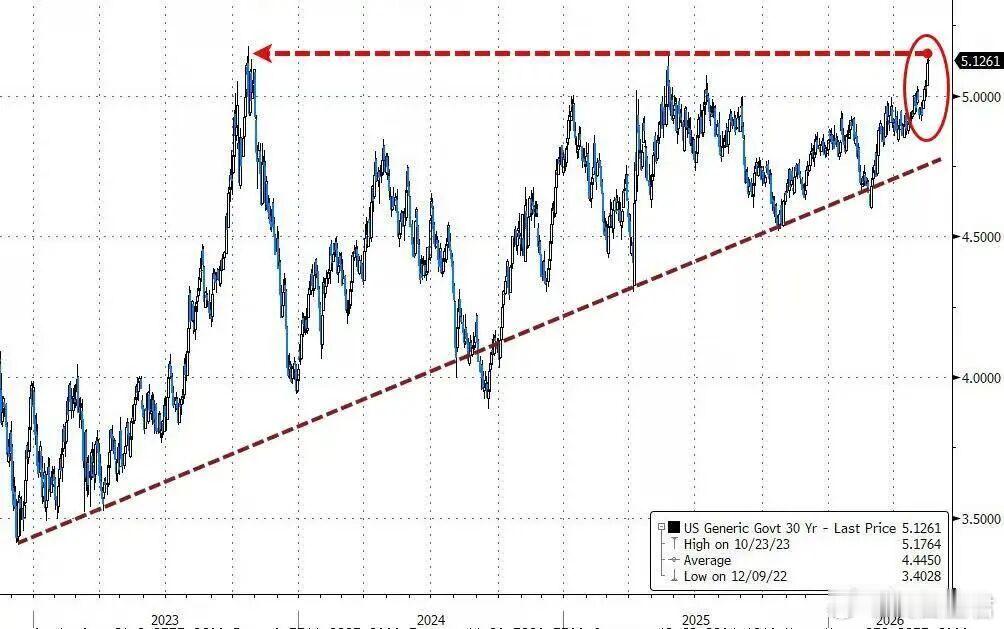

美债利率向来被视为全球资产定价之锚,尤其是将其视为无风险收益率,其利率高企就会对高估值品种形成压力。如今10年期美国国债、30年期美国国债利率分别突破4.5%、5%的关键点位,引发全球资产波动加大。

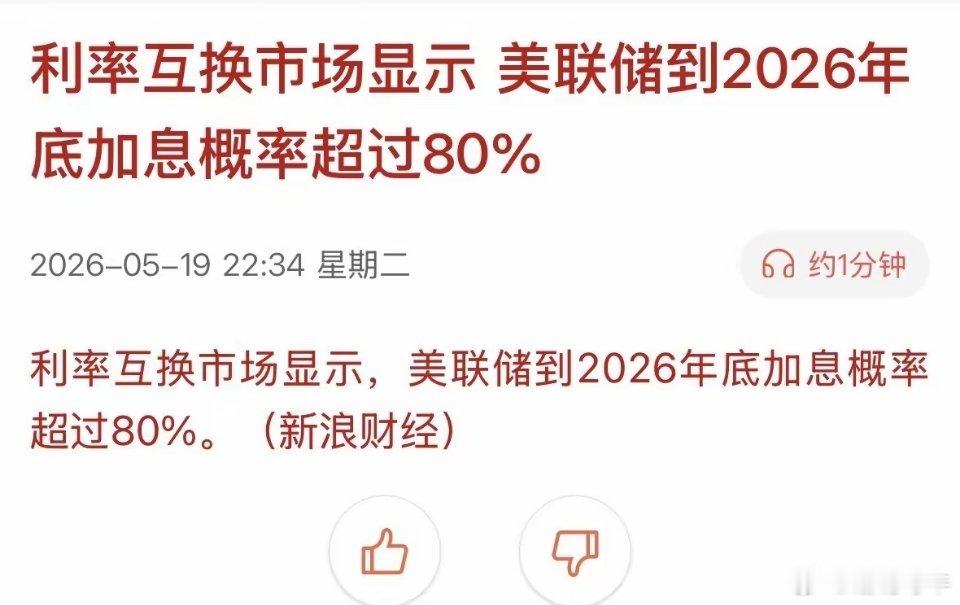

同时,由于39万亿美债及其高付息压力的不可回避,美伊因素带来的通胀压力随着时间逐步释放,那尽管沃什不会选择加息,但这个时候降息的空间也被压制。霍尔木兹海峡封锁时间持续拉长,库存持续消耗,原油维持高油价是必然的。那么,美债利率会继续压制全球权益资产尤其是科技成长方向估值。在这样的大环境下,A股的驱动力从估值扩张转向盈利驱动。