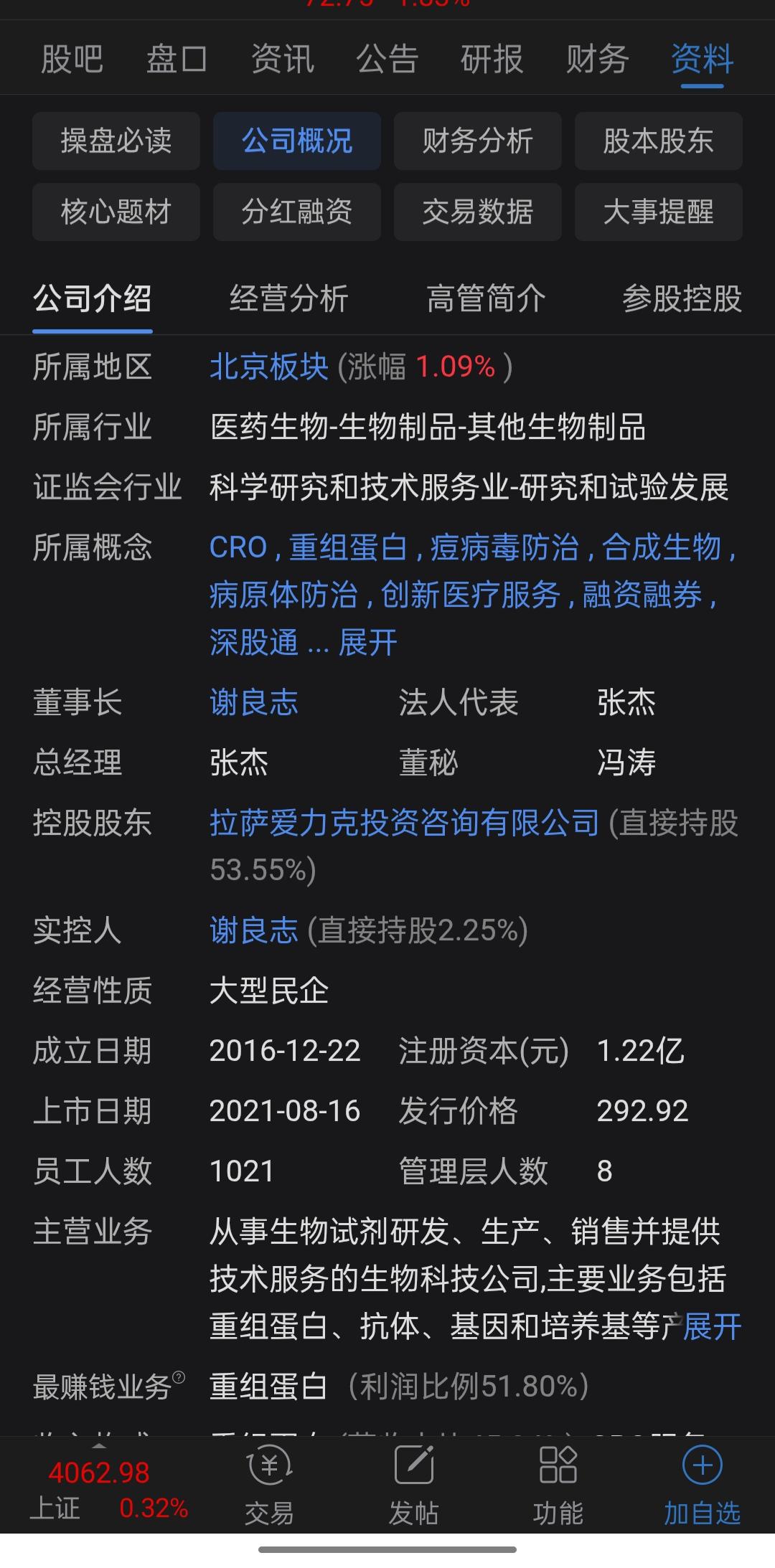

发行价292.92元,上市当天最高价599.9元。提到百元高价股,大家脑海里可能是石头科技、禾迈股份。但在2021年8月,这家公司以292.92元/股的发行价空降A股,直接刷新了历史纪录,被股民称为“最贵新股” 。 那时候大家怎么说的?“中一签赚一辆车!”事实也确实如此。上市首日,它开盘就暴涨104.8%,股价直接怼到599.9元,虽然随后回落,但收盘价依然高达493.32元,涨幅68.41% 。 咱们来算一笔当年的账: 如果以开盘价599.9元卖出,中一签(500股)的盈利是惊人的15.35万元。 哪怕是以收盘价493.32元卖出,盈利也稳稳站在10万元之上 。 那时这家公司是市场绝对的明星,是股民口中那个“别人家的新股”。但如果持有至今:从赚10万到亏4万。故事的后半段充满了血腥味。 新冠受益股在疫情消退后,面临的往往是业绩与估值的“双杀”。公司也没能逃过这个宿命。上市后,它的股价如同坐上了滑梯,一路向下。 根据最新的行情数据显示,截至2026年3月18日,公司的股价在72元左右徘徊 。 让我们再算一笔持有至今的账: 如果按照上市首日最高点599.9元买入(假设追高),持有到现在股价仅剩72元,累计跌幅高达88%,这就是妥妥的“膝盖斩”。 即便你是那个运气爆棚、以292.92元发行价中签的股民,并且坚定持有到现在,500股的市值从14.65万元缩水至3.6万元左右,亏损额超过了11万元 。 从盈利一辆豪车,到亏损一辆家用轿车,这种巨大的心理落差,恐怕只有里面的股东才能体会。 股价跌得这么惨,根子还是在业绩上。 这家公司是典型的“新冠检测”受益股。上市前的2020年,因为疫情爆发,它的业绩炸裂:营业收入高达15.96亿元,同比增长近8倍;净利润达到11.28亿元,同比增长近30倍。2020年,公司新冠相关产品的收入占比高达84.07% 。 那时候,市场把它当成“印钞机”。 但潮水退去才知道谁在裸泳。随着疫情常态化,这种爆发式增长迅速熄火。上市后的第一份年报就开始变脸,业绩大幅回落。 虽然公司在努力拓展常规业务,但体量已经不可同日而语。到了2025年,根据三季度报告显示,公司前三季度营业收入为5.11亿元,虽然同比增长了10%,但规模只有2020年巅峰期的三分之一;而归属于上市公司股东的净利润为1.10亿元,同比也仅增长了10.94%,更是只有2020年的十分之一左右 。 更要命的是,这1.1亿的利润里,还有很大一部分是理财收益。扣除非经常性损益后,前三季度的净利润只有6225万元 。也就是说,公司的主营业务盈利能力比起巅峰期已经跌去了90%以上。 还能涨回100元吗? 看到这里,估计很多股民都会问:跌了这么多,到底了吗?还能涨回发行价吗? 目前公司的总市值在88亿元左右 。如果它要涨回100元,股价需要上涨近40%,市值需要突破120亿。这对于一个年净利润只有1亿出头、且扣非后增速刚转正的公司来说,估值压力不小。 不过,公司手里还握着大量上市募集的资金,财报显示货币资金非常充裕 。而且公司在2025年也尝试通过收购和分红(拟10派40元)来维稳股价和增强股东信心 。 对于这只票,我的看法是: 它就像是A股市场的一个缩影,提醒着所有股民:对于那种靠突发事件(如疫情)爆发式增长的“神股”,一定要留个心眼。 上市前业绩好到爆,上市后业绩就变脸,这样的剧本我们看得太多。 当潮水退去,只有那些真正具备技术壁垒、能在常规业务中站稳脚跟的公司,才能重新站起来。 在座的各位老股民,你们当年中签这家公司了吗?是上市当天就跑了,还是持有到现在?欢迎在评论区留下你的故事!

评论列表