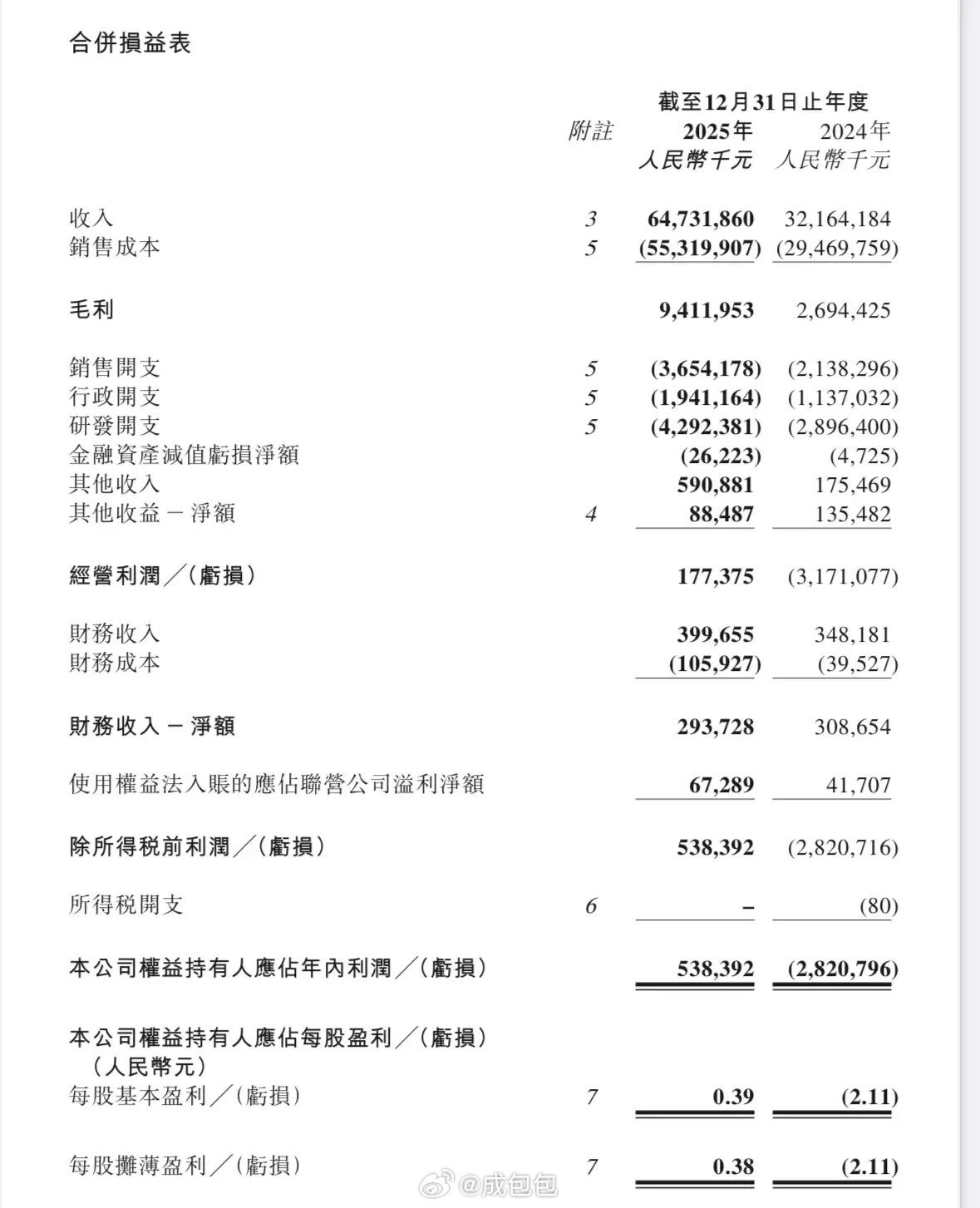

车圈财报零跑汽车首次实现全年度盈利零跑汽车 蔚来,理想发财报,我看大家关注度比较高,零跑全年首次盈利似乎没啥讨论,那我正好交个作业。①盈利-经营利润为正:看过我之前分析的朋友肯定知道,除了净利润,我更愿意看经营利润,因为经营利润为正,才代表这家公司在主营业务上是一个正向的赚钱逻辑。打看损益表图1看一下,大家会发现零跑这一次的盈利是有含金量的,年度经营利润 1.7亿+,这个是实打实的盈利,而不是依托大量资金带来的非营业性收入。另外值得注意的是,2024年全年的经营利润是亏损31.7亿,这是绝地反击式的扭亏为盈。

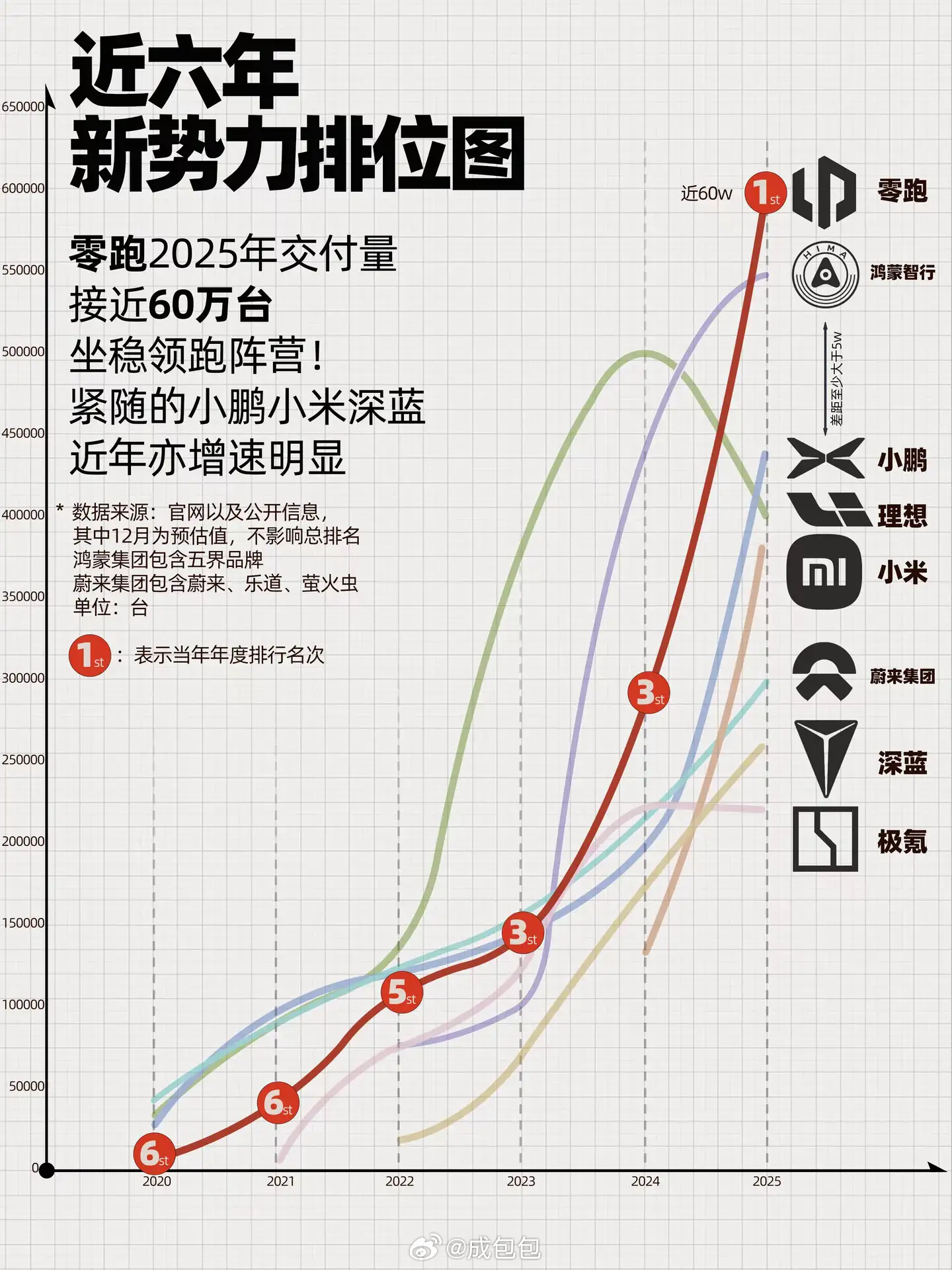

②毛利率-反直觉:零跑的毛利率创下历史新高,但也仅仅是14.5%图2,而蔚来,理想的整车毛利率即便在竞争激烈的2025年也达到了18%左右,这就是个反直觉的数字,为啥如此低的毛利率,居然零跑直接把经营利润干正了,而蔚来和理想都做不到。但细拆开来看,无非就是两点:一、来自于规模快速的增长,带来的成本摊薄效应。零跑2025年全年销量接近60万台,YOY涨103.1%,一举跃升为新势力销冠。图3汽车行业的规模效应显著,销售体量上来了,成本就被分摊,销售体量越大,分摊到每台车的成本就越低,所以零跑的毛利率从8.4% 干到了 14.5%,即便没有蔚来,理想这样的高毛利率,但零跑依然可以主打薄利多销。

二、极致的费率控制:尽管零跑多次强调全栈自研带动成本的下降,但是我觉得这个都不如下方两组数字来的直观图42025年零跑的研发投入是42.9亿元,YOY涨47.9%,研发费率 6.63%销售开支是36.5亿元,YOY涨70.6%,销售费率是5.64%,绝对值都在涨,但是费率绝对是极致,我们可以对比下另外两位新势力在2025年的数字:理想汽车 销售费率 9.5%,研发费率 10.1%蔚来汽车 销售费率 18.4%,研发费率 12.1%其实在我印象里,理想绝对是能够抠的了,零跑比理想还要极致的多的多。

③增长-手上还有牌:看上去零跑在成本控制上已经做到了极致,那么后需要持续增长,甚至提出2026年的指引是:1.要实现年销100万台的销量2.还要50亿的净利润

这个目标,该说不说确实有点狂的没边,但是零跑确实还有牌可以打首先是产品矩阵的爆发,大家有没有发现零跑的增长并没有特别依赖某款车型,或者所谓的大爆款图5,比如MONA03 之于小鹏,ES8之于蔚来,而是相对均衡。2026年在B、C平台基础上,A、D平台也开始要发力了。A10,A05 毫无疑问是继续扩大规模的走量产品,而D19,D99这一类主打高端市场的产品也必将改善整体毛利率。

其次是零跑被低估或者大家所忽视的出海,2025年,零跑出口量位居中国新势力品牌第一,达67,052台。依托Stellantis集团,零跑的出海业务无论是在销售服务渠道的扩张和本地化工厂的布局都异常迅猛,出海业务是零跑 2026年非常明确的第二增长曲线。(截至2025年12月31日,零跑国际在欧洲、中东、非洲、南美和亚太等约40个国际市场建立了约900家兼具销售与售后服务功能的网点,其中欧洲超800家,亚太市场超50家,南美市场超30家。此外,零跑国际西班牙CKD项目已完成立项,计划导入零跑B10和B05。B10已启动OTS阶段本地造车,首台试制车已完成生产,预计2026年10月正式投产。B05预计2026年6月启动试制生产并在2027年正式投产。配套前述两个车型的电池工厂已完成选址,目前处于工厂改造阶段,计划2026年4月启动首台电池包试制并在7月份正式启动量产。)

当然即便如此,我先不谈50亿的利润,100万台的目标 真的很吓人,根据零跑汽车公开的销量显示,2026年1-2月零跑汽车累计销量60126台,其中,1月销量32059台,环比下滑46.9%,2月销量28067台,环比下滑超过12%。

按照这个进度,要实现百万台的目标,后面月均销售要达到9.4万台,这个体量真的太恐怖了,要知道2025年单月峰值也就是7万+,这是要月月破峰的节奏,我们一起见证奇迹的时刻。

零跑汽车 是新势力品牌中 第二家实现年度盈利的,所以谁会是下一个?大家觉得会是谁?