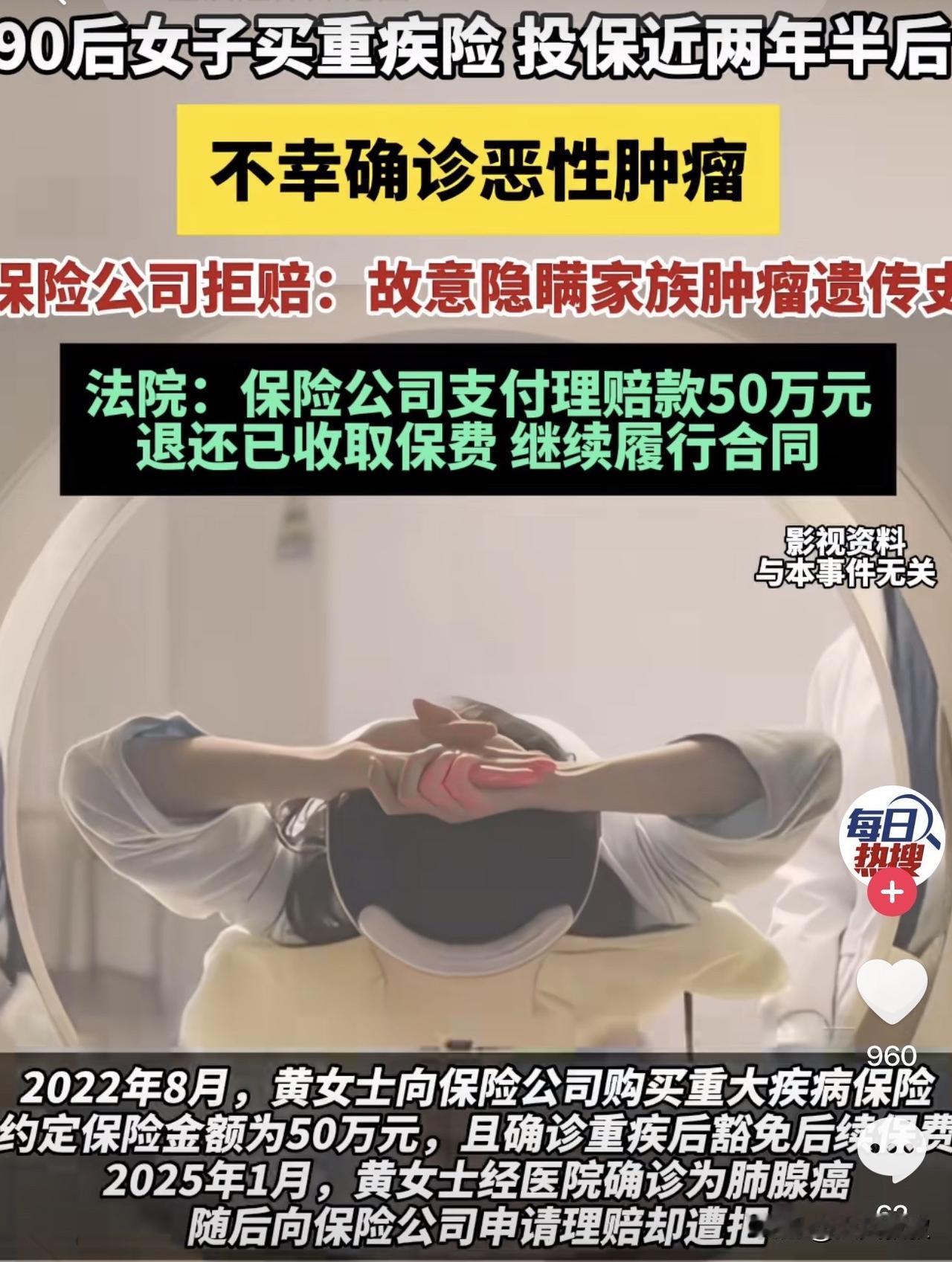

“太赖皮了!”北京,女子给自己买了重疾险后的第3年,被查出患有肺腺癌,遂向保险公司申请理赔。保险公司调查发现,女子的母亲及外婆都患有癌症,认为这属于遗传性疾病,但女子投保时并未告知,故拒绝赔偿。女子坚称自家情况属于肿瘤家族史,并非遗传性疾病,所以保险公司拒赔没有依据。双方多次协商无果后,女子将保险公司告上了法院。法院判了! 黄女士在2022年8月份给自己买了份重疾险,约定一旦出现合同中所列疾病,保额是50万元,且确诊后可豁免后续保费。 在购买保险时,保险工作人员询问了黄女士是否有家族遗传性疾病。当时黄女士回复说没有,但将自己母亲患有乳腺癌、卵巢癌以及外婆患有肺癌一事如实告知。 黄女士是因为担心自己也患癌,所以才打算买个重疾险。 可没想到,在2025年1月份的时候,黄女士去体检时被查出了肺腺癌。之后,黄女士一边接受治疗,一边准备材料向保险公司申请理赔。 然而几天后,黄女士收到了保险公司的通知,称黄女士在购买保险时,未如实告知其家族具有肿瘤遗传史,所以按照规定不符合理赔的条件。 《保险法》第16条第1款、第4款规定,订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。 黄女士对保险公司的回复感到气愤,当初自己明明已经告知工作人员,母亲和外婆都患有肿瘤,而工作人员只问了遗传病史,又没问肿瘤史。黄女士据理力争,想要讨个说法。 但保险公司认为,这家族肿瘤病史也属于遗传性疾病史,而且黄女士虽说告知了工作人员,但没有相应的证据证明,所以不符合理赔条件。 黄女士被保险公司的言论给气坏了,自己买保险的时候,工作人员各种说好话,现在要理赔了,就开始推三阻四找各种瑕疵,太坑人了!气不过的黄女士将保险公司告上了法院。 从黄女士与保险公司的争议点来看,这起案件的关键在于黄女士是否明确告知了保险公司其家人患有癌症一事,以及肿瘤家族史是否属于遗传性疾病史? 首先,保险公司主张黄女士没有告知家族肿瘤史,甚至要求黄女士提供证据,这个行为其实与法律规定相悖了。 《关于适用〈保险法〉若干问题的解释(二)》第6条明确规定,投保人的告知义务限于保险人询问的范围和内容。当事人对询问范围及内容有争议的,保险人负举证责任。 也就是说,保险人员询问了黄女士什么问题,黄女士就应当在该问题中进行回答,超出问题范畴的不用回答。 按照双方所述,保险公司在黄女士投保时,只询问了黄女士家是否有家族遗传史,但并未询问黄女士是否有家族肿瘤史。 因此,黄女士回答没有家族遗传史并没有问题。 至于保险公司主张黄女士未告知家族肿瘤史,这需要保险公司来举证,而不是由黄女士来举证。 如果保险公司无法举证证明黄女士未告知,那就应当按照已告知处理。 其次,家族肿瘤史是否属于家族遗传疾病史? 法院调查发现,按照保险合同中的家族遗传病史的类目记载,并没有关于家族肿瘤史的约定。 此外,家族肿瘤史与家族遗传史是否属于同一类,也没有明确的科学依据。 因此,保险公司认定家族肿瘤史就是家族遗传史的依据不能成立。 再次,保险合同的解除时效,依法最长不超过二年。 按照保险法第16条第3款规定,自保险人知道有解除事由之日起,超过30日不行使而消灭。自合同成立之日起超过2年的,保险人不得解除合同。 黄女士在投保后的第3年才查出了癌症,期间保险公司并未提出任何的异议,所以保险公司不得解除合同,也不得拒绝赔偿。 综上,一审法院认定保险合同合法有效,保险公司应当依照合同约定,向黄女士退还保费6454元,并向黄女士支付50万元的保险金,同时豁免后续的保费。 保险公司拿到判决书后,立即提起了上诉,要求二审法院改判。 二审法院调查了《个人保险电子投保单》,上面明确显示工作人员询问了黄女士目前是否患有或曾经患有遗传性疾病,黄女士回答没有。 此外,在保险合同的遗传性疾病释义中,也未曾提及家族肿瘤史。 二审法院认为,保险公司苛求黄女士主动告知规定询问条款以外的内容,这侵犯了黄女士作为消费者的合法权益,也违反了诚信原则,这种行为不利于保险行业的可持续发展。 最终,二审法院判决驳回了保险公司的上诉请求,维持了一审判决。