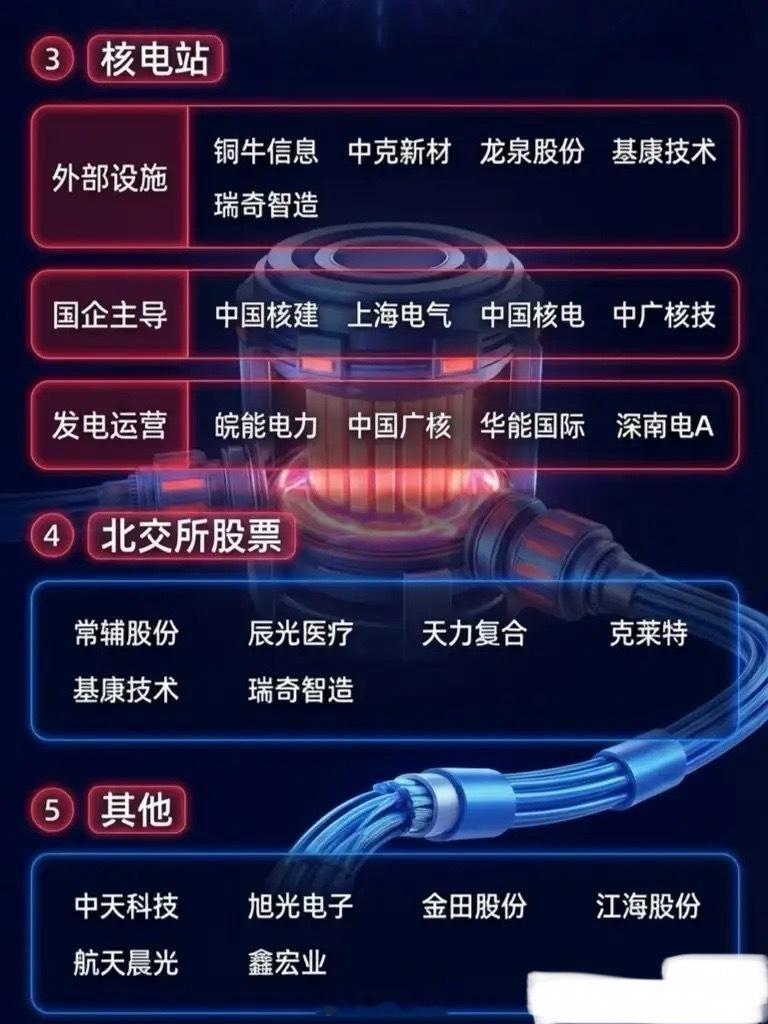

可控核聚变:人类终极能源赛道,产业链全景解析可控核聚变被称为“人类终极能源”,随着技术突破与政策扶持,这条承载着能源革命梦想的赛道正加速升温。从装置核心到商业化应用,一条清晰的产业链正在成型,为资本市场打开了全新想象空间。一、产业链核心拆解可控核聚变产业可分为五大核心板块:1. 核反应堆:作为技术核心,涵盖阀门(纽威股份、中核科技)、偏滤器(安泰科技、应流股份)、超强磁场(东方精工、东方电气)、冷却装置(雪人集团、异辉科技)等关键环节,是实现等离子体约束与能量输出的基础。2. 超导电缆:沃尔核材、白银有色等企业主导超导材料与电缆制造,为核聚变装置及未来电网传输提供高效电力解决方案。3. 核电站:由中国核建、中国核电等国企主导建设,皖能电力、中国广核等负责发电运营,是未来核聚变商业化落地的载体。4. 专精特新配套:北交所的常辅股份、天力复合等企业,在精密部件、特种材料等细分领域提供关键支撑。5. 其他配套:中天科技、江海股份等企业覆盖电气、材料等辅助领域,完善产业生态。二、企业护城河与竞争格局头部企业凭借技术壁垒与资源优势构建起深厚护城河:- 技术壁垒:东方电气、中核科技等在核级设备与材料领域深耕多年,掌握核心制造工艺;安泰科技在偏滤器等耐高温材料上具备先发优势。- 资源壁垒:中国核建、中国核电等国企凭借政策与资金优势,主导核电站建设与运营,形成难以撼动的行业地位。- 配套壁垒:纽威股份、雪人股份等在细分设备领域形成规模化生产能力,为核聚变装置提供稳定供应链。三、多元应用与趋势展望可控核聚变不仅是电力来源,更将重塑能源格局:- 能源供给:零碳排放、原料无限的特性,使其成为替代化石能源的终极方案,助力“双碳”目标实现。- 场景延伸:未来可应用于航天推进、工业供热、海水淡化等领域,打开更广阔的市场空间。- 发展趋势:短期看,实验装置迭代与核心部件国产化将是主线;长期看,随着EAST、ITER等项目推进,商业化发电有望在本世纪中叶实现,具备全产业链布局的企业将率先受益。风险提示:可控核聚变仍处于实验阶段,技术路线、商业化进度存在较大不确定性,投资需谨慎。