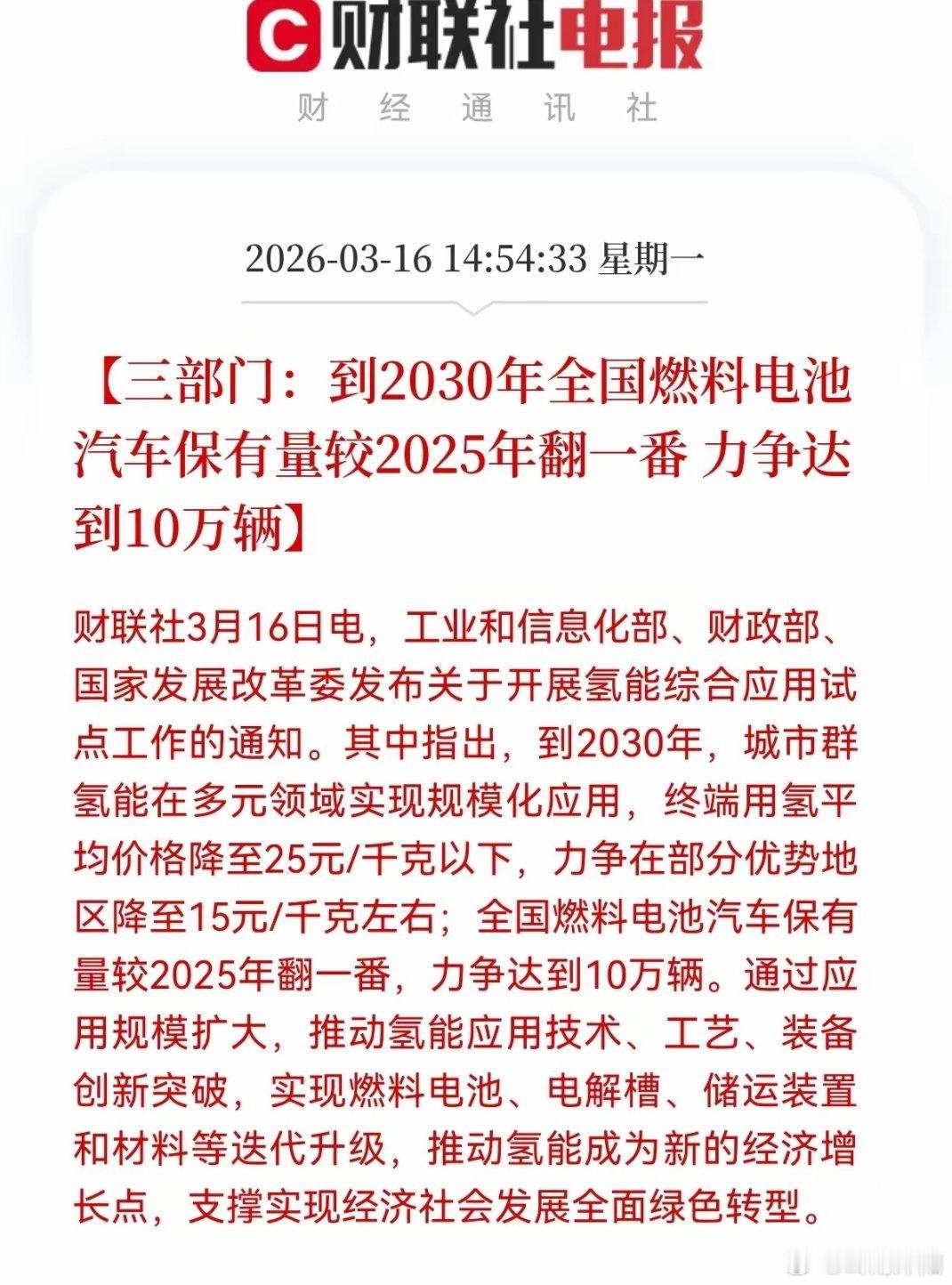

氢能产业迎重磅政策落地!2030年目标明确,产业链全面进入规模化黄金发展期2026年3月16日,工信部、财政部、国家发改委联合印发《关于开展氢能综合应用试点工作的通知》,为我国氢能产业定下明确的发展目标与实施路线。政策明确,到2030年国内燃料电池汽车保有量在2025年基础上实现翻倍,力争突破10万辆;同时推动城市群氢能规模化应用,将终端用氢均价控制在25元/千克以内,优势区域有望降至15元/千克左右。这一重磅部署,意味着氢能产业正式走出前期示范探索阶段,全面迈向规模化、商业化的关键发展周期,全产业链有望迎来业绩释放与估值重塑的重要机遇。此次三部门联合发文,并非单一利好政策,而是“十五五”氢能产业规划的细化落地,重点围绕规模扩容、成本下行、技术升级三大核心方向推进。按照10万辆燃料电池汽车的目标测算,未来4—5年行业年均复合增速将超过30%;而终端氢价降至25元/千克以下的要求,将直接推动制氢、储运、加注全链条降本增效。目前国内终端用氢价格多在35—40元/千克,氢价每下调1元,燃料电池商用车全生命周期使用成本将明显优化,进一步激活市场需求。氢能产业链覆盖上游制氢及核心材料、中游电解槽与燃料电池、下游储运加注及整车应用三大环节,各细分领域成长逻辑与投资价值各有侧重,具体梳理如下:一、上游:绿氢生产+核心材料,盈利确定性突出1. 绿氢生产龙头宝丰能源(600989):全球规模领先的绿氢生产企业,宁东基地拥有4万吨/年绿氢产能,同时规划新疆400万吨绿氢项目。中国能建(601868):承接松原4.5万吨绿氢及20万吨绿氨、甲醇一体化项目。电投绿能(000896):落地全球规模最大的绿氢耦合绿氨项目。2. 电解槽设备龙头阳光电源(300274):国内PEM电解槽市占率领先,2025年中标份额超29%。隆基绿能(601010):碱性电解槽全球产能优势显著,Hi1 plus机型直流电耗低至4.0kWh/Nm³。华电重工(601226):同步布局ALK与PEM技术路线,中标多项大型电解槽项目。华光环能(600478):碱性电解槽产能超5GW,千方级电解槽实现技术突破。双良节能(600481):碱性电解槽订单持续快速增长。3. 质子交换膜东岳集团(00189.HK):全氟磺酸膜使用寿命可达2万小时,国产替代空间超50亿元。科力远(600478):布局甲醇重整燃料电池配套材料。4. 膜电极/碳纸美锦能源(000723):参股鸿基创能,膜电极产品国内市占率位居前列。华润材料(301058):碳纸产品良率达95%,规划产能占全球30%。安泰科技(000969):双极板、气体扩散层核心供应商。二、中游:燃料电池系统+电堆,规模化带动业绩拐点1. 燃料电池电堆/系统龙头亿华通(688339):国内燃料电池系统市占率超30%,200kW船用燃料电池获CCS认证。潍柴动力(000338):建成全球最大氢燃料电池发动机制造基地,氢能重卡市占率第一,控股巴拉德掌握核心电堆技术。国鸿氢能(09663.HK):港股电堆龙头,氢能重卡配套场景成熟。重塑能源(02570.HK):全产业链布局,海外业务同比大幅增长360%。2. 核心零部件配套三环集团(300408):陶瓷双极板技术行业领先。大洋电机(002249):参股巴拉德,布局燃料电池系统及核心零部件。雄韬股份(002733):实现膜电极、电堆、系统全产业链覆盖。三、下游:储运加注+整车应用,基建与需求同步发力1. 高压储氢瓶龙头京城股份(600860):III/IV型储氢瓶市占率行业第一。中材科技(002080):70MPa储氢瓶市占率超40%,固态储氢材料实现技术突破。中集安瑞科(3899.HK):港股储运领域龙头,布局车载储氢瓶与长管拖车。2. 液氢/深冷装备冰轮环境(000811):氢气液化、加氢压缩机领域龙头企业。中泰股份(30435):突破液氢储罐真空冷屏关键技术。金宏气体(688106):掌握有机液态储氢载体循环技术。3. 设备/工程龙头厚普股份(300471):加氢机市占率40%,氢能EPC业务市占率超30%。雪人股份(002639):布局氢气液化及加氢站核心技术。石化机械(000852):中石化旗下氢能装备核心平台。4. 运营龙头中国石化(600028):规划建设千座加氢站,部分高负荷站点已实现盈利。美锦能源(000723):布局加氢站超50座,行业覆盖范围领先。5. 商用车龙头宇通客车(600066):氢能客车、重卡产品国内领先,2025年销量超3000辆。中国重汽(000951):推进氢燃料电池重卡量产落地。