金银齐跌背后:避险资产怎么突然失灵了

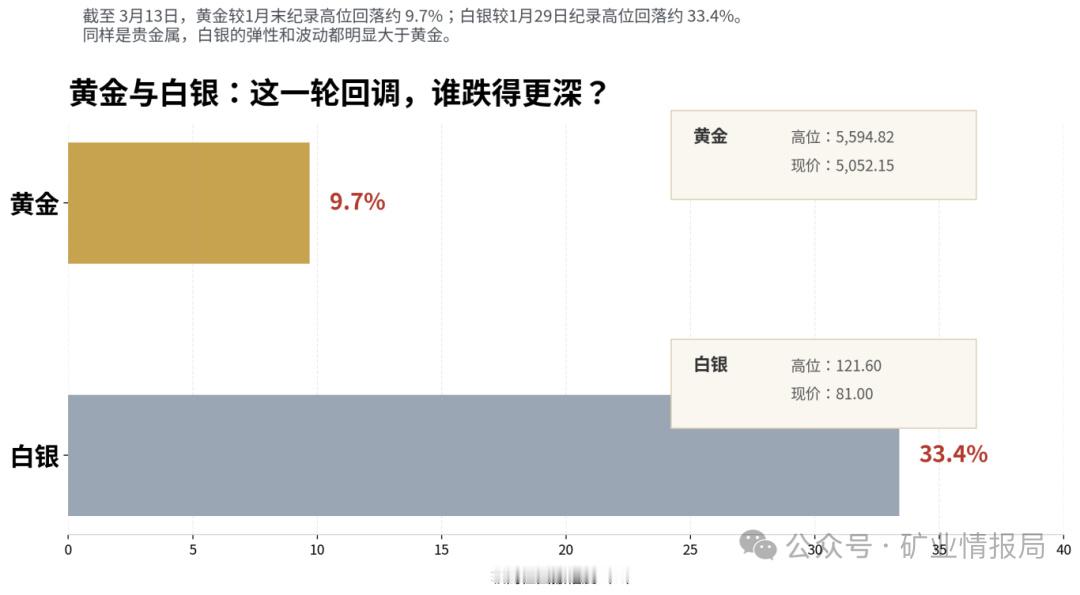

谁都以为,地缘冲突升级,黄金会再度扮演“最强避险资产”。但市场给出的答案,却和多数人的直觉相反。3月13日,现货黄金跌至5052.15美元/盎司,当周跌逾2%,走出连续第二周回落;现货白银则跌到81美元附近,跌幅明显比黄金更猛。表面看,这是“避险失灵”;本质上,却是“更高的油价、更强的美元、更晚的降息”同时压在了贵金属头上。从更长的时间维度看,黄金只是从高位回撤,而不是彻底转向。自1月末接近5600美元的纪录高位回落以来,黄金调整了约一成;白银则在1月29日创下121.60美元的纪录高点后,一个多月回撤约三分之一。也正因此,市场情绪被迅速放大:黄金在震荡,白银在“放大震荡”。

不是黄金失去避险价值,而是市场暂时把“通胀和高利率”看得比“避险需求”更重;白银更惨,则因为它兼具工业属性,波动天生更大。

黄金为什么没涨,反而连跌两周?

过去两周,黄金最尴尬的地方在于:它明明站在风险事件的中心,却没能持续吃到避险溢价。MINING.com提到,金价一度跌破5100美元,短线还摸到约5020美元;自3月初那轮冲高回落后,价格大多被困在5000—5200美元区间。换句话说,市场并不是不害怕,而是在用另一套逻辑重新给黄金定价。

第一层压力,来自油价。中东冲突推高能源价格,3月9日布伦特原油盘中大幅拉升,当天收在98.96美元/桶附近。油价一上来,市场最先担心的不是“避险”,而是“通胀会不会重新抬头”。

第二层压力,来自利率预期。美联储1月会议把联邦基金利率目标区间维持在3.50%—3.75%,而最新美国数据又让市场更难相信降息会很快到来。1月美国消费者支出环比增长0.4%,但剔除通胀后的实际消费只微增0.1%;核心PCE同比升至3.1%。这意味着,通胀黏性比市场原先希望的更强,降息节奏很可能继续往后拖。

第三层压力,来自美元和美债收益率。战争一旦推高油价、再推高通胀预期,美元也会跟着变强,收益率也会跟着抬升。3月12日,美国10年期国债收益率升至4.27%,较3月9日的4.12%明显走高。对不生息的黄金来说,这就是最直接的估值压制。

所以,这一轮金价下跌,并不是“避险逻辑失效”,而是“高利率逻辑临时压过了避险逻辑”。

为什么白银更惨?

如果说黄金是在高位回调,那么白银更像是被放大波动的那一个。3月13日,现货白银跌到81美元附近;而在1月29日,它才刚刚摸到121.60美元的纪录高位。短短一个多月,白银从高位回落约三分之一,波动幅度远超黄金。原因有三个。

第一,白银市场体量更小、交易更活跃,情绪一旦转弱,跌起来往往比黄金更快。

第二,白银有明显的工业属性。它不仅用于投资和首饰,还广泛用于电子、电动车和光伏。Silver Institute预计,2026年全球白银工业需求将下降2%至6.50亿盎司,珠宝需求预计下降9%,银器需求预计下降17%。当市场开始担心全球增长、制造业需求和替代效应时,白银承受的压力会比黄金更直接。

第三,前期涨得太快,也决定了它回调时更狠。2025年白银大涨147%,今年1月又一度被零售资金推到历史高点,筹码本来就更脆。一旦美元走强、降息预期后移,资金最先减仓的往往就是波动更大的资产。

但需要注意的是,白银的长期逻辑并没有彻底坏掉。Silver Institute同时预计,2026年白银市场仍将出现连续第六年的结构性短缺,缺口约6700万盎司,实物投资需求则有望增长20%。这意味着,白银的问题更像是“短线先杀估值”,而不是“长期故事讲完了”。

这轮下跌,意味着黄金牛市结束了吗?

未必。先看大背景。

世界黄金协会数据显示,2025年全球黄金总需求(含场外交易)首次突破5000吨,ETF持仓全年增加801吨,为历史上第二强年份;四季度全球央行净购金230吨。进入2026年后,央行买金虽然放慢,但1月仍是净买入。

再看中国。中国央行到2026年2月已经连续16个月增持黄金储备,总持有量升至7422万盎司。与此同时,3月初中国实物黄金依旧维持13—15美元/盎司的升水,说明在高位震荡的情况下,国内长期配置需求并没有塌。

换句话说,黄金短线跌,不代表中线逻辑断。它更像是一轮在高位进行的重新定价:下方是地缘风险和央行买盘在托底,上方是油价、美元和利率预期在压制。只要后者暂时更强,金价就会回调;可一旦油价回落、美元转弱、市场重新交易降息,黄金仍有机会重新抬头。

接下来,要盯住哪三件事?

第一,看油价能不能重新站上100美元并持续。如果能源价格继续上冲,通胀担忧会更难消退,黄金短线仍会受压,白银波动可能更大。

第二,看3月17日至18日的FOMC会议。真正重要的,不只是“按兵不动”本身,而是美联储怎么描述通胀和未来利率路径。如果口风偏鹰,贵金属还会承压;如果对后续降息保留空间,金价可能先于基本面回暖。

第三,看美元和美债收益率。如果美元继续维持强势、10年期美债收益率站稳高位,黄金和白银都很难走出流畅反弹;反过来,只要美元和收益率同时掉头,贵金属就会重新获得喘息空间。

对普通人意味着什么?

如果你是买首饰的人,这轮回调未必会立刻体现在金店柜台上。国际金价下跌,传导到国内零售端,还要经过汇率、品牌溢价和工费,体感通常没有盘面那么剧烈。真要买,重点不是盯住“国际金价跌了多少”,而是比较克价、工费和活动力度。

如果你是做资产配置的人,眼下更适合分批,而不是追着情绪满仓。黄金的长期支撑还在,但短线变量很多,尤其是油价、美元和美联储表态。分批比一次性冲进去,更能对冲波动。如果你盯的是白银,更要记住一句话:它不是“便宜版黄金”,而是“波动更大的双属性资产”。涨起来可能更猛,跌起来也更不讲道理。把黄金和白银当成同一种东西,往往是本轮行情里最容易踩的坑。

所以,这一轮金银调整最值得记住的,不是“黄金不灵了”,而是市场在提醒所有人:真正决定贵金属短线方向的,很多时候不是恐慌本身,而是恐慌最终会把通胀、利率和美元推向哪里。当“战争=避险”这条线,撞上“战争=高油价=更晚降息”这条线,胜负并不会立刻分出。至少在这一刻,后者暂时占了上风。但这也意味着,一旦油价回落、美元松动、降息预期重新升温,贵金属的下一次反身而上,可能来得比很多人想象得更快。