基金赚33亿,散户亏200亿?中国股市的“镰刀逻辑”该终结了!

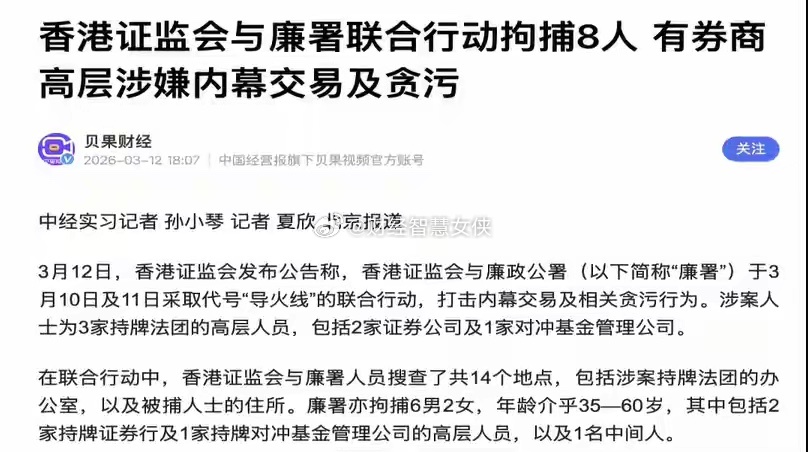

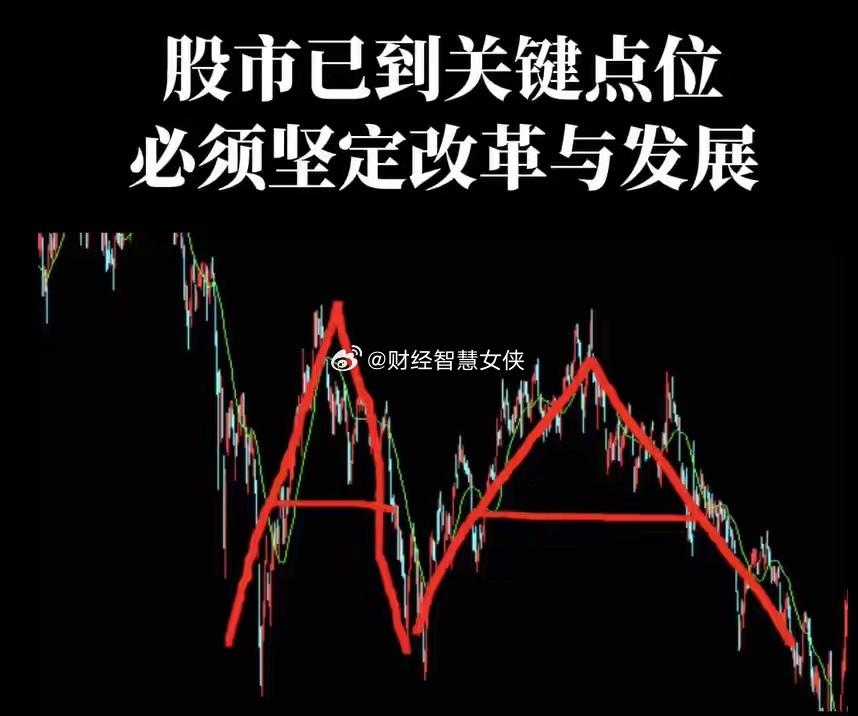

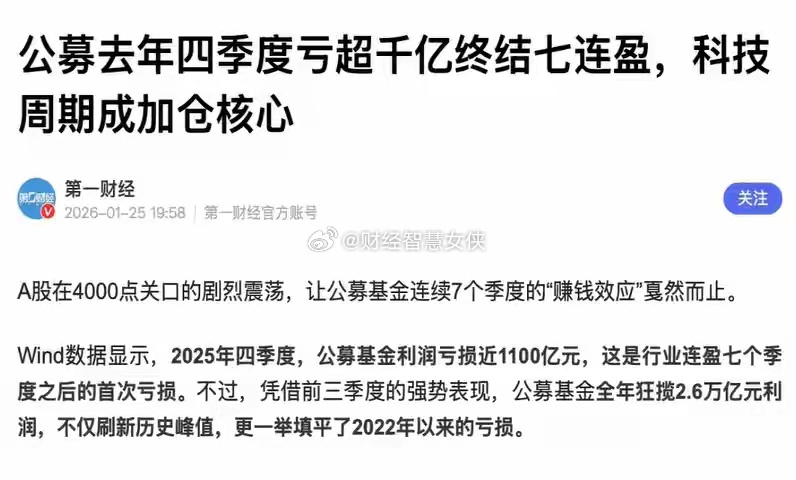

中国股市需加强投资者保护,改革机构收费制度,打击内幕交易,以实现市场的公平与稳定。投资者保护的重要性:加强投资者保护是中国股市发展的关键,需尊重市场国情。机构投资者的问题:公募基金存在散户亏损而机构获利的现象,监管部门已开始改革。资本市场的增值逻辑:资本市场的增值应基于企业价值创造,而非单纯的博弈性收益。市场操纵与内幕交易:市场操纵和内幕交易严重损害投资者权益,需加强执法力度。豆包 AI 总结生成更多当前,中国股市再次来到一个关键节点。大盘已在4000点附近徘徊多时,能否向上突破?今年市场究竟能走多远?这些问题的解答,核心在于切实加强投资者保护。我国资本市场至今仍以散户为主,因此,本次讨论的主题之所以重要,正在于其充分尊重了我国市场的基本国情。我们并非不希望发展为以机构投资者为主体的市场,但现实问题是:当前的合格机构投资者是否真正到位?无论是从道德素养还是专业能力来看,答案都值得深思。以公募基金为例,我国推动机构投资者建设已有二十余年,但直至去年,仍频频出现“为散户亏损两三百亿元,自身却收取三十三亿元管理费”的现象。此类行为屡见不鲜,严重损害了投资者利益。值得欣慰的是,监管部门已意识到问题所在,目前正在改革公共资产管理机构的收费制度,明确要求管理费必须与业绩挂钩。相关措施已在推进并逐步落实。在国际比较视角下,我国在投资者保护方面的部分制度安排仍显模糊。尽管律师界普遍主张从行政、民事和刑事三个维度加大对违法违规行为的惩处力度,但当前投资者保护的关键,更深层次地存在于认识论层面。例如量化交易问题——吴清同志在近期记者招待会上亦明确指出,需进一步深化和细化量化交易监管制度。过去一年,市场反复提醒我们:资本市场的根本在于企业价值创造。一级市场中企业通过经营实现的价值增长是第一位的;而二级市场中投资者所获收益,本质上部分来源于其他投资者的亏损,属于博弈性收益,应居于次要地位。我们必须正视一个基本问题:资本市场是否具备增值功能?股票是否具有内在增值属性?答案当然是肯定的。否则,市场将沦为纯粹的零和博弈,等同于赌场。那么,投资者盈利究竟从何而来?一方面,确实存在“赔钱者亏损被赚钱者获取”的转移;但更重要的是,盈利还应包含以下三方面来源:一是上市公司因业绩提升、企业价值增长所带来的股东回报;二是市场流动性溢价带来的收益;三是基于对企业未来前景的合理预期所产生的估值提升。这四部分共同构成资本市场的真实增值逻辑。其中,我们最应倡导的,是由企业价值创造驱动的全体股东共赢格局。上市公司做大做强,不仅关乎投资者利益,更是中国崛起的内在需要。我们坚决反对市场上散户资金被机构系统性“收割”的现象,尤其当这些机构采用大量高频爆单、撤单等操作手法时——今日拉涨停,明日即跌停,严重扰乱市场秩序。近日香港发生的案件便是一例:有中资机构涉嫌将某企业配股的内幕信息以400万元价格出售给公募及私募基金。由于配股通常导致每股收益稀释、股价承压,相关机构提前获知后迅速做空,获利高达3亿元。香港廉政公署随即介入,目前已逮捕8人(具体涉事公司不便披露)。此类行为直接侵害投资者权益,但在内地为何难以查处?问题在于执法权限。香港证监会及其廉政部门拥有搜查、拘捕等强制执法权,可直接对涉案机构采取行动。我国内地虽设有稽查总队与稽查局,但此类行政执法权力是否充分赋予证监会,仍存疑问。若无足够执法手段,即便掌握线索,也难以有效打击此类内幕交易与市场操纵行为。正因如此,在中国资本市场,保护散户投资者尤显迫切。以T+0交易为例,目前机构已可通过融券等方式进行做空操作(尽管限售股融券做空已被禁止,这是市场各方长期呼吁的结果),但量化机构利用做空机制,结合程序化交易,极易将从散户处攫取的利润推向极致。近期学者研究发现,A型股价形态日益普遍——即股价在短期内急剧拉升,形如大写字母“A”的左侧陡升,随后迅速暴跌,形成右侧陡降。此类走势往往伴随大量异常交易,实为对中小投资者的典型伤害。必须实事求是地承认,在当前环境下,中小投资者在专业素养、信息获取与风险判断能力上,普遍弱于机构。他们往往在市场上涨时跟风买入,下跌时恐慌抛售,结果反复被“割韭菜”。这种结构性弱势,使得市场公平性受到严重侵蚀。因此,强化投资者保护,不仅是技术性调整,更是制度性重构。唯有真正建立以企业价值创造为核心、以公平透明为基石、以有效执法为保障的市场生态,中国资本市场才能行稳致远,真正服务于国家高质量发展战略。