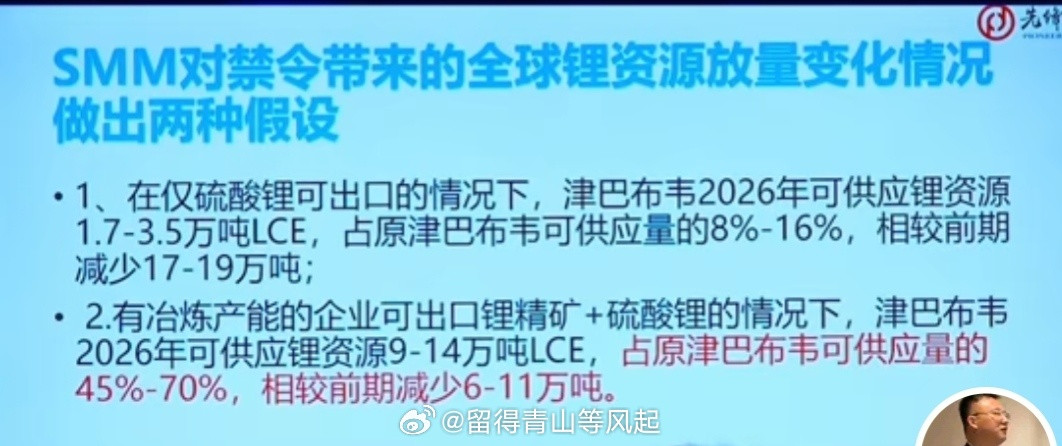

津巴布韦这一纸锂矿出口禁令,直接把国内锂产业链的生死线划死了。 津巴布韦政府在2026年2月25日突然宣布禁止所有锂原矿和精矿出口,这比原计划的2027年生效时间提前了近一年。禁令一出,没有任何缓冲期,连已经在船上或卡车里的货物都得扣押回来。这不是闹着玩的政策调整,而是实打实的供应链重击。 全球锂供应里,津巴布韦占了12%,而中国2025年的锂精矿进口中,有19%来自那里。简单算笔账,这等于砍掉了国内五分之一的原料来源。锂是电动车电池的核心原料,少了它,产业链从上游矿企到下游电池厂全得跟着遭殃。 市场反应立竿见影,锂碳酸盐期货价格当天就跳涨5.4%,达到每吨17.7万元。企业们得赶紧找替代供应,但澳洲和南美的矿源成本更高,运输周期也长。 这禁令本质上是津巴布韦的资源民族主义在作祟,他们想让矿产在本地加工,赚取更多价值,而不是让外资挖走卖掉。结果中国锂业得面临短期供应紧缺,价格波动加大。 那些依赖进口的企业,库存撑不了多久,就得减产或涨价转嫁成本。整体看,这不光是短期阵痛,还可能重塑全球锂格局,让非洲国家更有话语权。 直接出局的企业主要是那些只拿了矿权,没在当地建选矿厂或深加工产能的家伙,还有一堆第三方贸易商。新规规定,只有持有有效采矿许可并有本地获批选矿厂的企业,才能申请出口。贸易商彻底没戏了,他们手里的矿石现在就是堆石头,运不出去变不了现。 想想那些投资了矿但没往下游延伸的公司,矿场设备闲置,资金链绷紧。举例说,一些中小型中国矿企在津巴布韦投了项目,本打算挖出来直卖精矿赚快钱,现在全砸手里。全球锂市场本来就供需紧平衡,这禁令一发,现货价肯定水涨船高。 受益的只有两类玩家。第一类是提前布局本地化一体化的企业,比如中矿资源控股的比基塔锂矿,早建好了选矿线,还有深加工规划,直接豁免出口限制。 华友钴业在阿卡迪亚锂矿投的5万吨硫酸锂项目,2025年底建好,2026年初满产,完美踩中政策点,不仅不受影响,还能捡竞争对手的漏。盛新锂能的布局也类似,股价单日涨7.67%。 第二类是资源自给率高的龙头,像天齐锂业控股澳洲格林布什锂矿矿,自给率近100%,完全不慌。赣锋锂业覆盖矿石、盐湖、回收三种技术,自给率65%,全球布局抗风险强。 国内的西藏矿业、融捷股份、永兴材料靠本土资源,吃足价格上涨红利。这分化太极端了,没核心竞争力的企业,未来生存空间被挤压得死死的。