美债对外国人失去吸引力:布雷顿森林后最重要的制度性转变

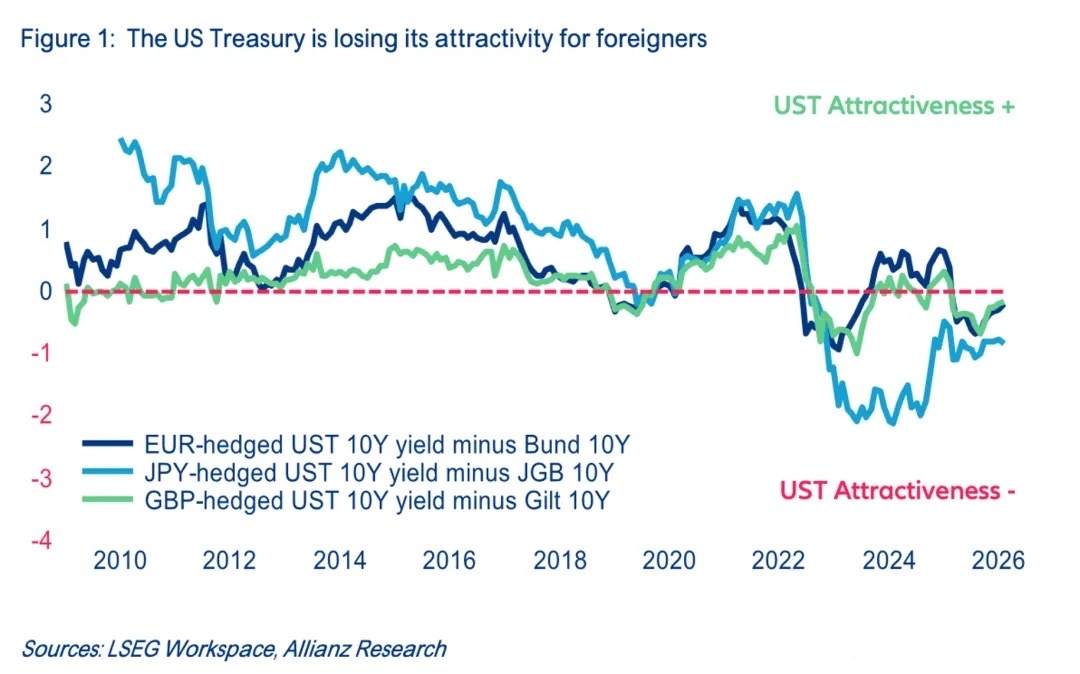

安联研究三条持续跌破零轴的曲线,宣判了一个历经75年的金融假设的死亡:持有美国国债是外国投资者"理所当然的选择"。

欧元、日元、英镑对冲后的美债收益率,已比本国债券低0.5%至1.2%——这意味着欧洲、日本、英国机构投资者在完全对冲汇率风险后持有美债,不仅没有额外收益,反而是在净亏损。

安联经济研究指出,从1960~1990年代末,美债曾拥有约200基点的"便利收益率"(Convenience Yield,即全球投资者愿意为持有美国国债支付的安全溢价);金融危机后萎缩至50-75基点;而2025年初,这一溢价首次转负,迄今未见恢复。

这标志着美国作为全球唯一"无摩擦安全资产"提供者地位的实质性终结。

这一结构性转变的背后,是一系列相互强化的制度侵蚀:特朗普政府以关税为要挟推动"海湖庄园协议"(本质上是将外国持有的短期国债强制置换为超长期零息债券的主权债务重组)、对美联储独立性施压、以及美国赤字融资从央行转向高杠杆对冲基金(2019年回购危机、2020年3月美债闪崩已是预警)。

这是一个影响未来十年资产配置的结构性判断——美国长端利率的"无风险"地位正在被重估,欧元债券、德国国债等替代安全资产的战略价值正在上升,黄金的大类配置逻辑已超越周期性对冲而升格为制度性对冲。

美股的高估值能否在"外国融资撤退+联储独立性受损"的双重压力下维持,是未来三至五年最核心的投资命题。