英伟达惊人的统治力

随着近年来营收和利润的爆发式增长,英伟达展现出强大的自由现金流创造能力。

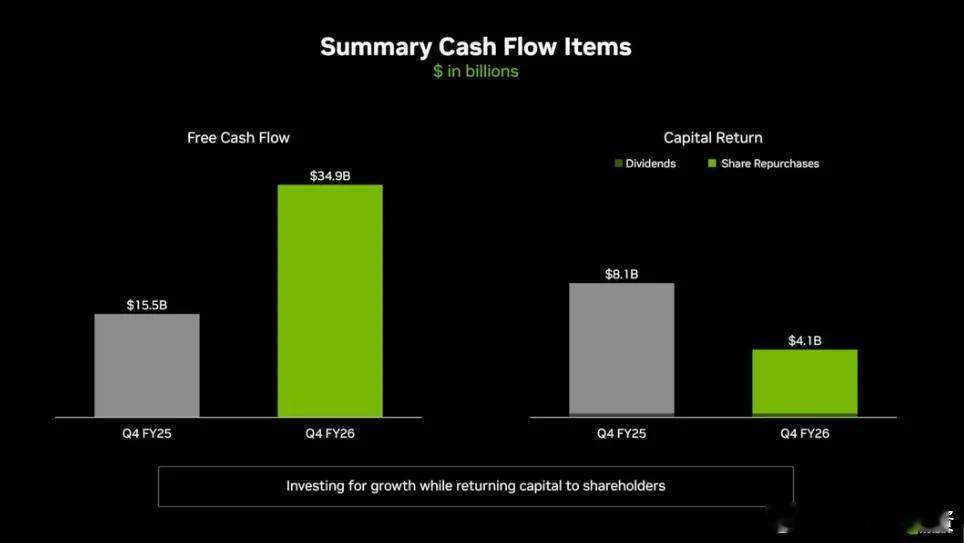

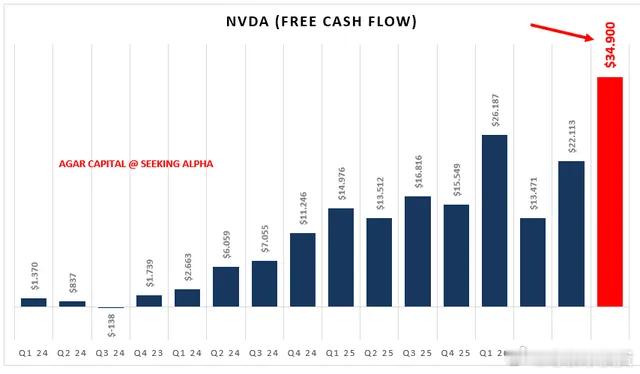

仅在第四季度,其产生的自由现金流就接近 350 亿美元,较去年同期大幅增长了 190 亿美元。(图1)

英伟达能将季度收入680亿的 51% 直接转化为自由现金流(FCF)。

这代表英伟达在芯片行业的统治力,它已经成为拥有强定价权、且深度控制全球 AI 价值链顶的垄断型平台公司(图2)

能将季度收入的 51% 直接转化为自由现金流(FCF)。这种“收入即现金”的爆发力,在快速扩张的硬件行业极度罕见。大多数人只看毛利率,但英伟达 51% 的 FCF 利润率 体现出在 AI 价值链中,英伟达拥有“准征税权”。我们将行业内的其他公司做一个简单的对比:

博通 (Broadcom):自由现金流率约 40% - 45%。它是唯一能接近英伟达的公司。逻辑在于其“半导体+软件”的双轮驱动,尤其是收购 VMware 带来的高毛利软件订阅,以及在 AI 交换芯片领域的垄断地位

AMD:自由现金流率约 15% - 20%。虽然它是 AI 浪潮的直接受益者,但因缺乏像 CUDA 那样的生态议价权,其造血能力仍处于正常优秀硬件公司的范畴

Marvell:自由现金流率约 15% - 20%。主攻光模块和定制化 AI 芯片,虽然技术门槛高,但作为组件供应商,其现金转化效率无法实现跨越式突破

英特尔 (Intel):自由现金流率经常为负(可达 -10%)。它正处于重资产转型的阵痛期,同时背负设计与代工,巨额的资本开支吞噬了所有现金流,目前处于持续“失血”状态

寒武纪 (Cambricon):现金流处于盈亏平衡点附近。目前正处于营收高速增长与扭亏的关键期,为了维持技术竞争力,必须将绝大部分收入重新投入研发,现金转化尚不稳定

中芯国际 (SMIC):自由现金流常年为负或极低。作为代工厂,赚的是辛苦钱。为了追赶先进制程,每年需投入 70 亿- 80 亿美元采购设备。利润还没捂热,就必须换成机器设备,处于典型的“投入期”。

在 AI 价值链中,英伟达和博通在“收税”,AMD 和Marvell在“打工”,而中芯国际、寒武纪和英特尔则是在“搬砖”。

相关内容详见:英伟达 VS 寒武纪全面对比,看中美AI龙头惊人差异

传统硬件厂在扩张期往往被厂房、设备和库存锁死资金,而英伟达每卖出 100 元产品,就有 50 元是扣除所有成本后、可自由支配的净现金。这种财务特征,标志着它已从“卖芯片的”进化为 AI 时代的“税务局”。

自由现金流占收入的比例高重要原因是巨额的“预付款”:由于产能极度稀缺,云巨头必须提前支付定金锁定订单。这意味着芯片尚未下线,现金已落袋为安。这种“先收钱、后交货”的优势,让英伟达跑出了顶级软件公司才有的现金周转效率。

支撑这种控制力的底层逻辑,是 CUDA 生态对全球开发者的深度绑定,以及对台积电轻资产代工体系的极致利用。

它规避了重资产的折旧泥潭,通过 75% 以上的毛利覆盖所有研发投入。结果就是:英伟达赚到的全是“活钱”,无需通过反复砸钱买设备来维持增长。这种极致的资产效率,不仅让利润增速跑赢股价增速,也让自由现金流增速跑赢股价增速。

它不仅赚取了利润,还利用预付款制度提前锁定了全行业的流动性。这种财务结构让它比任何竞争对手都有更充裕的现金去布局下一代架构(如 Vera Rubin),形成“造血-研发-继续垄断”的闭环。