【盘面分析】

从全球金融市场来看,A股下跌仍然可控,但是近10个交易日中有8个交易日跌多涨少,这就说明指数是可控的,多数个股已经是稀里哗啦了!欧美股市进入到技术性熊市之中,这与地缘政治风险有关,之后要是能够有反弹机会,势必将会是月线级别的反弹,所以现在的行情已经调整1个多月了,没必要轻易离开,因为外围局势有转机后行情就要开始起航了。而市场当你发现走好的时候,其实那个时候再进场已经是中后段行情了!

骑牛看熊发现通信工程板块的上涨并非短期题材炒作,而是技术迭代、供需反转、政策支撑与资金共振的结果,各逻辑相互支撑、形成闭环,推动板块从周期底部迈入成长上行通道。AI算力升级引爆光通信需求,打开成长空间,当前通信板块上涨的核心逻辑的是AI算力需求的爆发式增长,而光通信作为算力传输的核心载体,成为直接受益领域。随着大模型迭代、OpenClaw等AI应用普及,算力需求进入指数级增长阶段,传统电互连(铜缆)已触及高密度、低功耗传输的天花板,光通信技术成为破局关键,其中CPO(共封装光学)等新技术的商业化落地成为核心催化点。

三大指数集体高开,两市个股开盘涨多跌少,题材板块方面通信设备、半导体、通信工程等板块表现较强,油服工程、化纤、焦炭加工等板块表现较差。算力租赁概念反复活跃,世纪恒通20CM涨停,东方国信、平治信息等纷纷跟涨,腾讯QClaw将于近期开启公测,3月18日将发布全新版本,入口会全面升级,进一步提升互联体验,降低“养虾”门槛。据了解,QClaw是腾讯基于OpenClaw开源生态打造的本地AI助手,业内首创直连,主打零门槛、免部署。

算电协同概念盘初活跃,韶能股份、粤电力A封一字涨停,安靠智电、金开新能等纷纷跟涨,韶能股份公告,公司全资子公司广东韶能算电融合投资有限公司拟在韶关乐昌市出资10亿元设立全资子公司,开发清洁电源业务。此外粤电力A互动平台表示,广东能源克拉玛依光伏项目规划配套建设算力规模500PFlops的智算中心。存储芯片概念表现活跃,佰维存储涨超5%续创历史新高,朗科科技、江波龙等多股纷纷跟涨,美股存储芯片股普涨,西部数据涨超9%,希捷科技涨超5%,美光科技股价涨超4%,创下历史新高。韩国三星电子工会本周三将就三星史上最大规模罢工计划进行投票,若通过5月将中断芯片生产。

电网设备概念走高,长城科技、百利电气等纷纷涨停,广电电气、山大电力等涨幅靠前,统计数据显示,1—2月,固定资产投资累计完成757亿元,同比增长80.6%,电网基础支撑和投资拉动效应显著。PCB概念快速走强,金禄电子涨超15%,沪电股份、澳弘电子等纷纷跟涨,根据GTC发布会,单LPU服务器由32个托盘组成,单托盘中集成8张LPU芯片。相比于过往的机柜架构,单机柜托盘数量(可等效为PCB数量)显著提升,对PCB环节属于新增量。

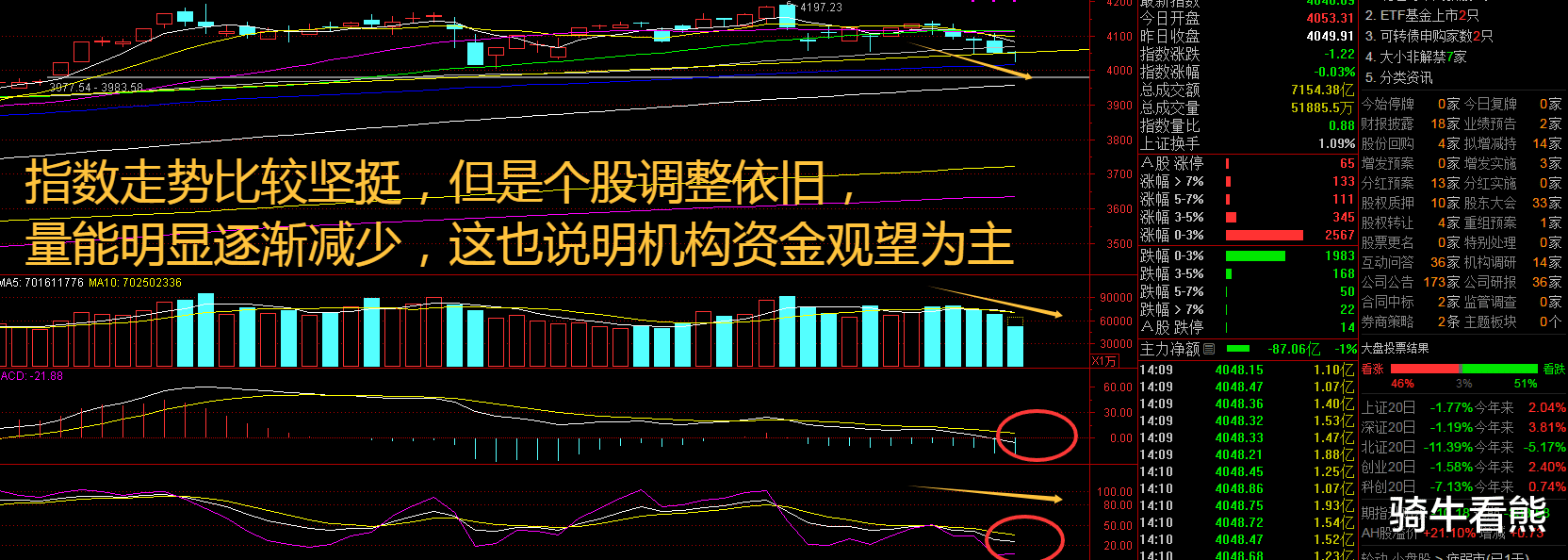

大盘:

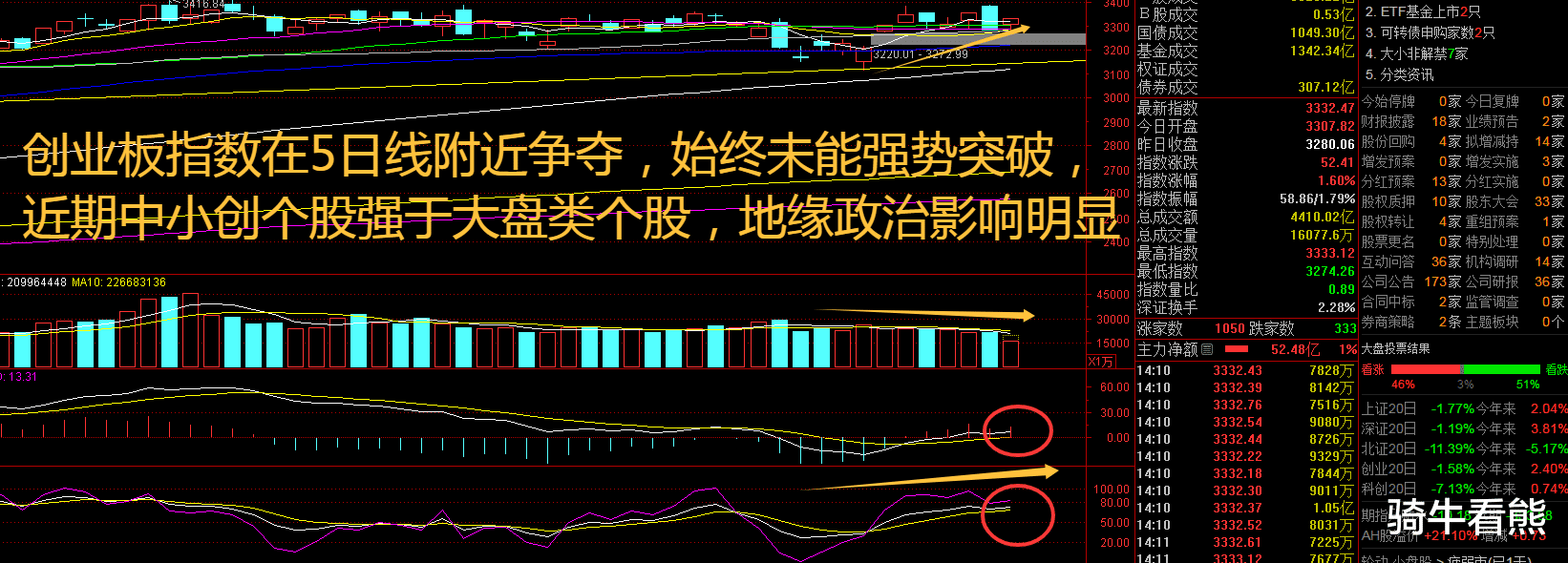

创业板:

【大盘预判】

上证指数周三高开低走,盘中出现5连跌的走势,给人一种外盘反弹,A股也绷不住的感觉。从宏观预期看:美/日风险评价上行;国内风险评价稳步下行。2026年以来,美国在格陵兰议题与对欧关税的表态快速回摆,加剧了欧洲等中等强国对美元体系的信任危机,促使国际资本降低对美元资产的配置比例,特朗普提名沃什也不改美元信用弱化格局。接下来注意上证指数能否在4000点之上稳住。

创业板指数周三继续震荡,但是已经跌破5日线,出现明显的拐头向下的走势,勉强在10日线附近稳住。配置方面,基于“地缘发酵全球震荡,指数分化均需调整”的判断,择时方面,中线维持当前仓位不变,等待大盘调整结束,期间考虑控制组合整体弹性。石油石化基于当前地缘格局仍可继续持有。此外,部分中字头股票值得关注。接下来注意创业板指数能否在3300点之上稳住。

【淘金计划】

Wind数据显示,A股共有100家上市公司对外披露2025年年报,超七成公司实现业绩同比增长。其中,不少行业龙头上市公司业绩表现不俗。从分红角度看,76家上市公司拟进行现金分红。其中,61家上市公司每10股分红金额超过1元(含税)。包括宁德时代、中兴通讯、宝丰能源、寒武纪、工业富联在内的多家行业龙头对外披露2025年年报,从年报表现看,这些行业头部公司业绩表现普遍不俗。

题材板块中的通信设备、云服务、元器件等概念是资金净流入的主要参与板块,油服工程、种业、渔业等概念是资金净流出相对较大的板块。骑牛看熊发现从数据来看,Micro LED CPO单位传输能耗仅为铜缆的5%,能有效优化数据中心运营成本,契合AI算力集群的低功耗需求,目前已从试点走向规模化商用。同时,800G光模块进入批量交付期,1.6T光模块迈入商用元年,高速光模块的迭代加速,直接带动上游光芯片、光器件、光纤光缆等全产业链需求爆发。此外,AI智算中心的光纤用量是传统数据中心的3-5倍,进一步放大了光通信领域的需求缺口,推动相关企业业绩持续兑现,成为板块上涨的核心引擎。

通信行业尤其是光纤光缆领域,经历此前长期产能过剩与低价竞争后,已完成产能出清,当前呈现“需求爆发+供给刚性”的供需紧平衡格局,成为板块上涨的重要支撑。供给端,光纤预制棒作为光纤生产的核心原材料,扩产周期长达18-24个月,2019至2024年行业低迷期企业普遍谨慎扩产,当前全球光棒产能利用率超89%,头部企业满负荷生产仍难以满足需求,供给刚性显著。

需求端,除AI算力需求外,“东数西算”工程二期启动、三大运营商算力骨干网升级、海外云厂商数据中心扩建等,共同推动全球光纤需求持续攀升。CRU数据显示,2026年全球光纤年度需求达5.77亿芯公里,有效供给增速不足3%,全年缺口超1.8亿芯公里,缺口率16.4%,这种紧缺格局预计将延续至2027年底。供需错配直接推动光纤价格大幅上涨,国内主流G.652.D单模光纤现货价格较2025年初低点涨幅接近6倍,创近七年新高,带动全产业链企业盈利爆发,源杰科技、仕佳光子等核心企业净利润同比翻倍,基本面的改善直接传导至资本市场,推动板块估值修复与上涨。

政策端的持续加码为通信工程板块提供了稳定的发展环境,成为板块上涨的重要催化。一方面,电信领域有序扩大开放,取消互联网接入服务、应用商店类信息服务等业务的外商投资股比限制,向外资开放国内互联网虚拟专用网业务,进一步激发市场活力,吸引外资参与行业发展,推动行业高质量升级。截至2025年2月,工业和信息化部已向德国电信、西门子等13家全球知名企业发放试点批复,为行业注入新动能。

另一方面,国家持续推进数字新基建,2026年全国两会明确将“人工智能+”列为国家战略方向,发改委明确推进算力网等“六张网”建设,初步估算投资超7万亿元;同时,5G-A规模商用推进、6G前瞻研发提速、“东数西算”工程深化,以及ITU-T发布ION-2030技术框架推动光网络代际升级,形成全方位的政策支撑体系,为通信工程板块的中长期发展筑牢根基,也增强了市场对板块的信心。

通信技术与AI的深度融合,推动行业从“单纯连接”向“智能联接+算力支撑”转型,重塑行业价值,成为板块上涨的长期逻辑。MWC26大会明确显示,AI已不再是通信的附加功能,而是与5G-A、6G、算力网络深度绑定,华为推出的AI-Centric Network实现通信网络自主优化、智能运维,其ADN网络自动驾驶L4一阶段方案已在全球130多张电信网络商用;联发科、紫光展锐等企业在6G技术探索、端侧AI优化等领域持续突破,推动通信技术向高速化、集成化、低功耗升级。

此外,液冷技术与光互联的结合,完善了AI算力基础设施闭环,中兴在MWC 2026推出的模块化冷板式液冷CDU,支持最高2MW扩容,精准匹配超大规模AIDC需求,进一步拓展了通信技术的应用场景。技术迭代不仅提升了行业壁垒,也推动行业从低价内卷转向价值增长,企业毛利率显著提升,长期成长空间被市场持续看好[superscript:4]。

资金面的积极布局与事件催化,进一步强化了板块的上涨趋势。从资金流向来看,全球AI算力龙头向光通信上游企业战略投资,英伟达分别向Lumentum和Coherent砸下20亿美元,签署长期产能锁定协议,印证了光通信领域的需求刚性,打破市场对“光模块需求见顶”的担忧,吸引机构资金持续布局。通信ETF嘉实(159695)跟踪的国证通信指数,前十大权重股中光通信相关占比超一半,资金集中度持续提升,2026年以来CPO概念股已有11只涨超50%,市场赚钱效应进一步吸引增量资金入场。

同时,行业事件持续催化板块情绪,OFC2026全球光通信大会临近,市场预期大会将集中释放1.6T/3.2T高速光模块、CPO技术等商用进展;MWC26大会上通信与AI融合的技术成果集中亮相,进一步提升市场对行业景气度的乐观预期。资金布局与事件催化形成共振,推动板块热度持续攀升,加速上涨趋势[superscript:5]。

通信工程板块的上涨是“AI算力需求爆发+供需格局反转+政策支撑+技术迭代+资金共振”的多重逻辑叠加结果,并非短期题材炒作,而是行业从量变到质变的必然体现。其中,光通信作为核心受益领域,叠加国产替代持续深化、行业集中度提升,长期成长空间广阔,成为板块上涨的核心主线,而5G-A、6G、算力网络等领域的持续突破,将进一步延续板块的高景气周期。