近日,“90后的退休年龄可能要延迟到七八十岁”的话题冲上热搜,不少网友调侃“我先35岁失业,然后60、70岁再就业。”

退休,始终是大家非常关心的一个问题。但与退休同样引人关注的是失业和就业,国家统计局显示,2023年全国城镇新增就业1244万人,12月城镇调查失业率为5.1%。不过相较于失业,让人更难以承受的估计是失能了。当一个家庭顶梁柱失去工作能力,身上还肩负着赡养老人、养育子女的责任,那简直是“生不如死”。

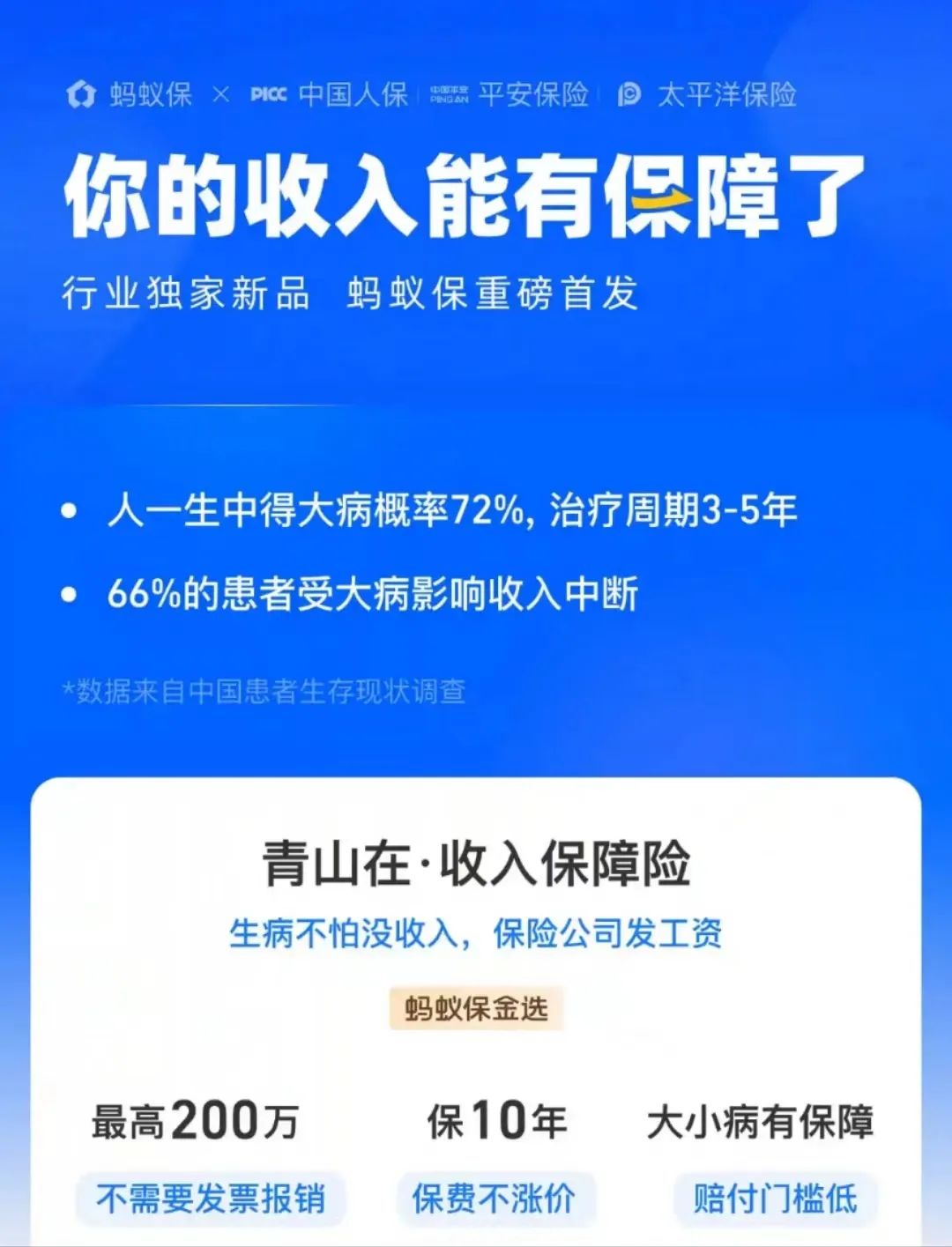

2月28日,中国人民健康保险、平安健康保险、太平洋健康险三家保险公司在互联网保险代理平台“蚂蚁保”联合上线了创新保险产品“青山在·收入保障险”。据悉,这款产品专为上班族及家庭顶梁柱群体设计。

三家险企联合蚂蚁保上线推出收入保障险,

每月最高可赔付2万元

留得青山在,不怕没柴烧。这大概是三家保司联合蚂蚁保上线推出“青山在·收入保障险”的意义吧。

产品页面显示,“青山在·收入保障险”的可投保年龄为16-55周岁,缴费期和保障期均为10年。每月保障金额分为5千元/月、1万元/月、2万元/月三档,最长赔付时间为100个月,消费者可根据自身收入情况灵活选择。

“该产品是市面上少有的失能收入损失保险,最大亮点是保障十分全面”。据业内人士介绍,产品赔付和投保人的工资水平高低无关,理赔也无需提供任何收入证明,只与购买的月基本保额相关联。

具体看,“青山在·收入保障险”的理赔条件主要分为三类情况,其覆盖了日常生活中绝大部分因为意外和疾病导致不能工作的情况:一是可以保障骨折、急性阑尾炎等日常手术住院,满7天赔付30%的月基本保额;二是包括重度恶性肿瘤(如肺癌、肝癌等)、较重急性心肌梗死等70种高发重疾导致的失能,治疗期间每月赔付100%月基本保额;三是颅脑、肢体等4大类功能损伤,每月赔付100%月基本保额。

“青山在·收入保障险”属于健康险范畴中的失能险。当前我国四大类健康险产品主要为医疗险、重疾险、护理险和失能险。其中,重疾险和医疗险占据绝对主力的市场份额,各占45%左右;失能险和护理险占比较低,合计不足10%。

失能险,也称收入损失保险、收入保障保险,是指以保险合同约定的疾病或者意外伤害导致工作能力丧失为给付保险金条件,为被保险人在一定时期内收入减少或者中断提供保障的保险。一般来说,导致“失能”的核心原因主要有三类:意外、疾病、衰老。《险企高参》在网上搜索失能险,大多数词条会关联到护理险,关于收入失能险的较少。

失能险需求主体增加,

此前市场推出过相似竞品

《险企高参》发现,失能险这一险种在我国此前就已在市场推出过。

华贵人寿与中再寿险于2022年9月联合推出了附加主力定寿“大麦”系列的“附加麦芽糖失能收入损失保险”,据悉这是行业首款互联网专属个人失能保险。其中,华贵附加麦芽糖失能保险的失能定义就包括疾病失能和意外失能两类,疾病失能则是细分了人体多个部位的功能损伤并进行定义,覆盖了心脏、神经系统、肾脏、呼吸、消化系统、运动功能和骨髓功能的特定损伤。

2023年12月,太保蓝医保长期医疗险2024发布,该产品可选择附加失能收入损失保险金,涵盖24种特定疾病功能损伤失能状态及意外伤残失能。

此外,中国人寿曾针对特定工种飞行员推出过《国寿安翔飞行员失能收入损失保险(A款)》产品,目前已经停售。

中再寿险产品开发部总经理助理王明彦在产品发布会上表示,过去的“失能保险”只局限于团体领域。到了去年、前年,市场出现了个人失能险,“青山在·收入保障险”就属于个人失能险,不是以团体形式承保。

失能险虽少,但并非没有市场需求。

目前,我国失能收入损失保险还处于初级发展阶段。《2022年度商业健康保险经营数据分析报告》显示,失能收入损失险在健康险市场规模非常有限,合计保费仅占比0.2%。

根据第六次和第七次的人口普查数据,中国平均家庭户规模持续下降,近20年已从2000年的户均3.44人,下降至2020年普查的2.62人。这也意味着家庭结构小型化趋势日益显著,抵御风险的能力也有待增强。

业内人士认为,客观来看,失能险只是对医疗险和重疾险之外的一种有益补充。对于上有老下有小的“顶梁柱”们,医疗险和重疾险的配置刚需依旧是第一顺位,在此基础之上,再用失能险对失能带来的现金流损失进行升级保障。

来源:险企高参