个人出租不动产又分了个人出租住房和个人出租非住房,不同情况下税金也是不同的。

具体以一张图片给大家展示:

个人出租住房从整体情况如图:

个人出租非住房从整体情况如图:

具体我再一一解析一下涉及的各个税种

01#

增值税

不动产租赁服务适用税率是9%,但是个人出租房屋不同。

按照国家税务总局公告2016年16号文规定:其他个人出租不动产(不含住房),按照5%的征收率计算应纳税额,向不动产所在地主管地税机关申报纳税。其他个人出租住房,按照5%的征收率减按1.5%计算应纳税额,向不动产所在地主管地税机关申报纳税。「国地税合并后都是税务机关了」

具体如下图:

国家税务总局公告2023年第1号规定:《中华人民共和国增值税暂行条例实施细则》第九条所称的其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。

下图这张发票,月租金未超过10万,免征增值税,代开了一张免税普通发票,税务局代开的免税发票,税率栏是***。

当然,这种情况下只能代开增值税普通发票,如果需要代开增值税专用发票,那么这个增值税是免不了的。

个人出租住房适用优惠政策减按1.5%征收,可以代开专票,税务机关代开增值税专用发票时,通过新系统中征收率减按1.5%征收开票功能,录入含税销售额,系统自动计算税额和不含税金额。

下面这张代开的增值税专用发票就是这种情况。

应纳税款=含税销售额÷(1+5%)×1.5%

=20000/(1+5%)×1.5%

=285.71

02#

城建税、教育费附加、地方教育费附加

城建税是跟着增值税走的,如果代开发票时候实际缴纳了增值税,那就以实际缴纳的增值税乘以相应税率计算,目前税率7%、5%、1%三档。

当然还可以享受财政部 税务总局公告2023年第12号规定,享受最高50%的减征。如果增值税免征了,城建税也相应免了。

教育费附加和地方教育费服务也是按照增值税来算,如果代开发票时候实际缴纳了增值税,那就以实际缴纳的增值税乘以相应比率计算(教育费附加3%、地方教育费附加2%)。

但是月租金超过10万才会有,因为有政策10万以下是可以免的。

如果超过10万,还可按财政部 税务总局公告2023年第12号规定,享受最高50%的减免。

03#

房产税

房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。从租计征的法定税率都是12%。

那么个人出租房屋都是有优惠的,财税[2008]24号规定,个人出租按4%的税率征收房产税,但是非住房,比如厂房、办公、商用,那不享受优惠,就是法定税率12%。

还可以按财政部 税务总局公告2023年第12号规定,享受最高50%的减征。

当然,实际中,每个地方还有不同,你比如四川这边个人出租非住房会根据租金多少的级别适用不同征收率,具体这个要以当地为准。

04#

土地使用税

土地使用税,是指在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,以实际占用的土地面积为计税依据,依照规定由土地所在地的税务机关征收的一种税赋。由于土地使用税只在县城以上城市征收,因此也称城镇土地使用税。

财税[2008]24号规定个人出租住房这块是免的,非住房就需要交了,具体就按照单位土地面积税额计算,但是这块各地也是有差异的。

05#

印花税

在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照条例的规定缴纳印花税。

但是,个人在出租租房和非租房方面印花税也有差异的,财税[2008]24号规定个人出租住房印花税免。

06#

个人所得税

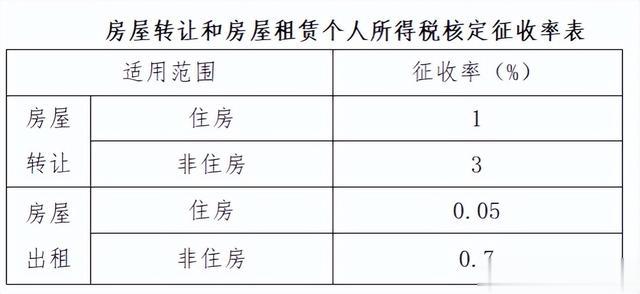

个人所得税法中财产租赁所得,是指个人出租建筑物,土地使用权、机器设备车船以及其他财产取得的所得。财产包括动产和不动产。按次计算征收个人所得税,适用20%的比例税率

具体实施中个人出租不动产都是有优惠政策的,财税[2008]24号规定对个人出租住房取得的所得减按10%的税率征收个人所得税。

#住房个税#

假如出租个人住房取得年租金60000,开具普通发票的话,那么实际应该缴纳的税分别是:

1、增值税=0,月租金换成不含税收入小于10万,免。

2、城建、教育费附加、地方教育费附加均免,这些都是依附于增值税,增值税为0,这些自然为0。

3、房产税

=(收入-实缴增值税)*4%/2

=60000*4%/2=1200

4、土地使用税=0,免。

5、印花税=0,免。

6、个人所得税,据实征收

(收入-实缴增值税-各项税费-修缮费用)

=60000-0-1200-0

=58800>4000

所以,个人所得税

=58800*(1-20%)*10%

=4704

假如出租个人住房取得年租金60000,开具专票发票的话,那么实际应该缴纳的税分别是:

1、增值税=857.14。

开专票,不能享受免税,减按1.5%征税。

60000/(1+5%)*1.5%=857.14。

2、城建税

=857.14*7%*50%=30

3、教育费附加

月度销售不超过10万,免

4、地方教育费附加

月度销售不超过10万,免

5、房产税=(收入-实缴增值税)*4%/2

=(60000-857.14)*4%/2=1182.86

6、土地使用税=0,免。

7、印花税=0,免。

8、个人所得税

因为,(收入-实缴增值税-各项税费-修缮费用)

=60000-857.14-30-1182.86-0

=57930>4000

所以,个人所得税

=57930*(1-20%)*10%

=4634.40

#非住房个税#

假如出租个人商铺取得年租金60000,开具普通发票的话,那么实际应该缴纳的税分别是:

1、增值税=0,月租金换成不含税收入小于10万,免。

2、城建、教育费附加、地方教育费附加均免,这些都是依附于增值税,增值税为0,这些自然为0。

3、房产税

=(收入-实缴增值税)*12%/2

=60000*12%/2=3600

4、土地使用税,暂不考虑,实际是以房屋权属证明上注明的占地面积为准,非建筑面积计算。

5、印花税

=60000*0.001/2

=30。

6、个人所得税,据实征收

(收入-实缴增值税-各项税费-修缮费用)

=60000-0-3600-30

=56370>4000

所以,个人所得税

=563700*(1-20%)*20%

=9019.20

假如出租个人商铺取得年租金60000,开具专票发票的话,那么实际应该缴纳的税分别是:

1、增值税=2857.14。

开专票,不能享受免税,5%征税。

60000/(1+5%)*5%=2857.14。

2、城建税

=2857.14*7%*50%=100

3、教育费附加

月度销售不超过10万,免

4、地方教育费附加

月度销售不超过10万,免

5、房产税=(收入-实缴增值税)*12%/2

=(60000-2857.14)*12%/2=3428.57

6、土地使用税暂不考虑。

7、印花税=30

8、个人所得税

因为,(收入-实缴增值税-各项税费-修缮费用)

=60000-2857.14-100-30-3428.57

=53584.29>4000

所以,个人所得税

= 53584.29*(1-20%)*20%

=8573.49

其实大家也看到了,个人出租不动产大头是其实个人所得税、房产税,增值税因为有优惠政策,反而不多。

而实际中,对于个人所得税,有些地区是有核定征收政策的,而且征收率非常低,但是有些地区也是没有的,需要支付方按适用税率代扣代缴。

所以,大家都喜欢被核定!

比如重庆的核定率低到0.05%....

这个核定,那对于出租不动产的来说,是非常有诱惑力的,当然每个地方政策确实又不同哈,具体大家根据当地的规定,此文仅供参考。

“免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除”