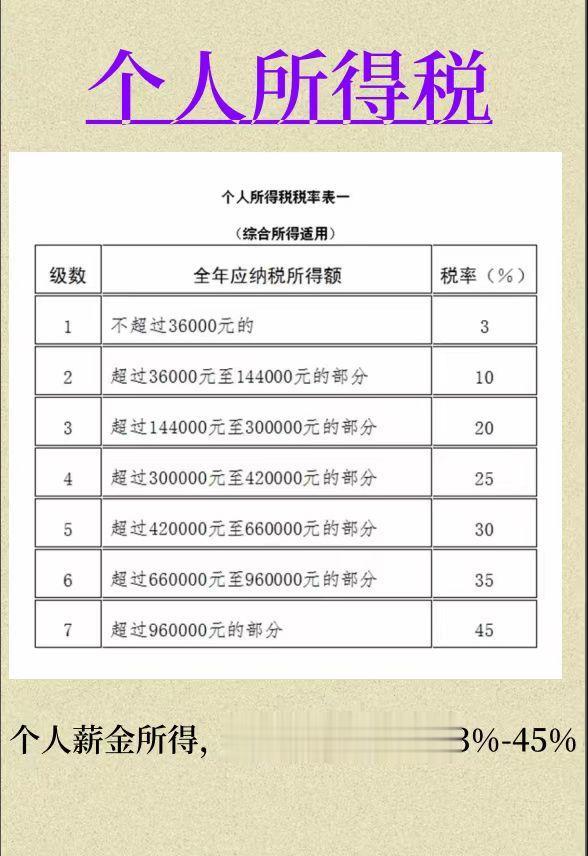

最近热门的话题,个税App新增五项显示,包括了:

1,经营所得;2,利息、股息、红利所得;3,财产租赁所得;4,财产转让所得;5,偶然所得。

于是直播间大量的粉丝留言发问,保险的所得,要交税吗?怎么交呢?

很抱歉我没有在直播间回答这个问题,因为,这并不是一个有标准答案的题目。

我知道,在过去很多销售场景中,保险避税避债都作为一个重要卖点被提及,但实际情况是,在有的场景中,保险确实可以免税和隔离债务,而在另外一些场景中,该交税也要交,也隔离不了债务,一定是具体情况具体分析。

今天我尝试用这条视频来为你拆解这个问题,给你一个判断的逻辑,希望对你有用。而且文章最后还会教你一个有钱人保单免税的小窍门。

1

首先,统计局已经把每个人的可分配收入做了分类。

按照收入的来源,包含四项,分别为工资性收入、经营净收入、财产净收入和转移净收入,我解释过:

工资收入对应打工人,经营收入对应企业主,财产净收入对应投资行为,转移净收入对应的是偶然所得、赠与行为、遗产继承行为。

个人所得税,当然是要先确定所得归属于那种类型,才能知道要不要征税,以及征什么税。

例如,你中奖了500万,这是转移性收入,于是看转移性收入对应的税收政策。

很显然,这属于转移性收入中的偶然所得,而偶然所得要交20%的税,那好你交100万税,拿走500万奖金。

同理,我们想知道保险所得要不要交税,也使用这个推导逻辑。

但保险相对其他投资品类和投资行为,更为复杂,因为其他投资并不存在权益的转移。

例如,你买股票,卖掉还是你的,属于自益型产品,很容易界定,但保险由于产品架构更为复杂,分为自益和他益两种属性。

所以需要我们来分情况推断。

保险所得来自三种权益:

保险产品归属投保人的权益,是现金价值,归属受益人权益,是保额理赔,归属被保险人的权益,是生存金。

所以,从这个角度,我们作出如下的判断。

2

如果你拿到一笔保险所得,是发生了保险责任约定的事项,触发了理赔,那这笔收入,在形式上不属于个人所得,适用损失补偿原则。

这是对被保险人发生生命财产损失,给到受益人的损失补偿,这个100%不用交税。

例如寿险赔付,重疾险赔付,这类都属损失补偿,不用交税。

而且这是全世界共识,只要是理赔金,全世界都不征税。

3

那如果你的保险所得,是生存金,或者是年金,要不要交税呢?这又要分两种情况。

第一种情况很简单,你自己给自己买,或者夫妻互相买,年金所得在我国目前是不交税的,而夫妻之间财产的转移,也不用交赠与税,所以这种情况,免税。

第二种情况是父母为孩子投保年金保险,父母是投保人,孩子是被保险人,年金产生给到孩子,那这个行为,会被判定为赠与。

赠与,是财产转移所得,那就看当地的税法是否有赠与税的规定,当然目前我国是没有的。

但如果被保险人是外国人,比如父母中国人,孩子是美国人,那这个所得就要看的是美国的税法了。

美国是有赠与税的,一年1.8万美金免税额,超过保险年金也要交税。

但还好,这个赠与税是收赠与人,而不是受赠人的,而由于赠与人是中国人,不被美国税法管,所以这个就不用交。

好,我们说完了归属收益人权益的理赔金,适用损失补偿原则,不用交税。

归属被保险人的生存金,目前不用交税,而代际之间的年金所得属于赠与,目前我国也没有赠与税,也不用交。

当然未来有赠与税了也要看法律是怎么规定的,说不定也不用交呢?这不就有了免税属性了吗?

4

最后,聊聊归属投保人的权益,现金分红、现金价值增长和万能账户价值增长。

这个所得,很显然,它属于自益的投资行为,所得属于财产净收入,那对应的就是资本利得税,我国目前并不征收资本利得税,所以这一部分,目前是免税的,未来会不会收呢?

那就要看法律发布时候的具体规定了。

我们可以参考美国的资本利得税,当你从万能险中取得回报的时候,如果累计没有超过投入的本金,这种不收资本利得,但如果超过了,超过的部分是要交资本利得的,分红也同理。

而澳大利亚则是有一个持有年限的规定,你持有时间超过10年,就不征收了。

所以未来咱们国家怎么固定,大家可以参考预判一下。

其实从最近我国发布执行的IFRS17会计准则中,是可以看到一点苗头的。

最新的会计准则对保险的“投资成分”做了明确:

在所有情况下,保险合同要求主体偿还给保单持有人的金额,无论保险事项是否发生,但如果是带有保费返还属性的保险所得,不视为投资成分。

这是不是意味着如果征收资本利得税,会参考这个标准呢?

我跟你一样,持续关注。

5

最后,坚持到现在小伙伴,是不是在等有钱人保单免税的小窍门啊?

其实很简单,在一些有资本利得税的国家,保单持有人想从保单里拿钱出来自己用,但又不想交资本利得税,常用的办法就是保单贷款。

由于你取得现金价值或者账户价值的方式是贷款,不算财产性收入,自然也就不用交资本利得税,而只要保单收益超过了贷款利息,其实你也是没有损失的,甚至还有利差收益。

你学会了吗?

好了,一篇文章一段视频很难讲清楚所有情况,我只能尽量通俗地给你一个判断方法。

总之截止到目前,所有的保险所得无论何种情况都是不交税的,未来如果政策发生变化,我会第一时间为你解读。

那么,你认为保险所得应当交税吗?

评论区告诉我你的意见。

“免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除”