重庆钢铁股份有限公司(股票简称:重庆钢铁)成立于1997年8月,同年在香港联交所发行H股股票,2007年在上海证券交易所发行A股股票。经过各种调整和重组之后,现在的实际控制人是中国宝武钢铁集团有限公司。

2017年底,重庆钢铁完成司法重整,企业性质由国有控股转变为混合所有制。目前,重庆钢铁具备年产钢840万吨的生产能力。产品应用于机械、建筑、工程、汽车、摩托车、造船、海洋石油、气瓶、锅炉、输油及输气管道等行业。融入中国宝武的重庆钢铁正以崭新的姿态向高质量发展目标坚定前行,致力打造千万吨级钢铁企业,建设“美丽重钢,山水重钢”,成为中国西南地区钢铁业引领者。

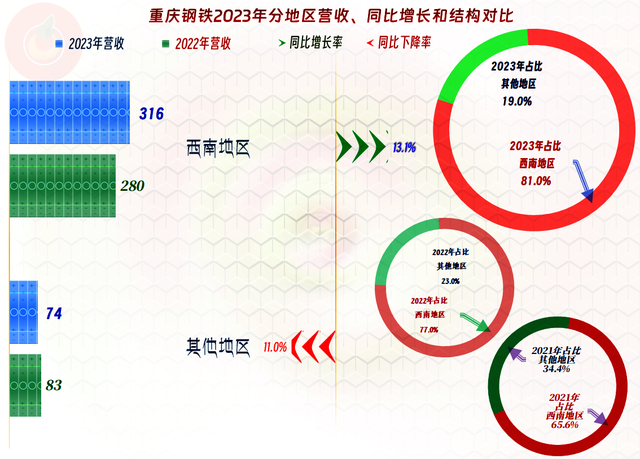

2023年,重庆钢铁的营收同比增长了7.5%,重新靠近400亿元的规模,看起来比很多同行的表现要好。

除了“板材”之外,“热卷”产品等各大产品的营收同比均在增长,仅看营收方面,重庆钢铁各大产品的表现都相当不错,甚至给人一种还相当繁荣的印象。

这得益于大本营西南地区的增长不错,但其他地区却出现了下跌。西南地区的占比从2021年的不到三分之二,2023年就已经增长至了81%,有个强大的本地市场需求,看来还是很重要的。

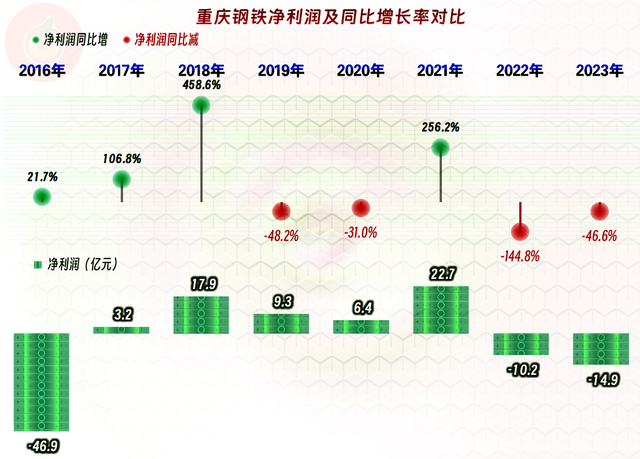

看了净利润的表现之后,再不敢说重庆钢铁比同行们表现好了,在2023年营收反弹的情况下,不仅没能扭亏,亏损反而扩大了。

营收同比增长主要集中在2022年四季度至2023年三季度这四个季度,然后又开始了同比下跌,2024年一季度的同比下跌幅度达到了26.1%。从2022年三季度开始就是单季亏损,到2024年一季度亏损已经持续了7个季度,这种表现当然是比较麻烦的,谁这样长期被“放血”也会受不了的。

亏损的原因很明确,那就是毛利率已经跌成负数,在这种情况下,什么战略也会失效,多卖一吨就多亏一吨,怎么做都是错。2023年不仅没有把毛利率“转正”,情况反而更加严重了。

虽然其他业务没有再亏损了,但核心的钢铁产品的毛利率已经跌至-2.1%的水平了。

2022年是西南地区在亏,其他地区多少还有点毛利;2023年其他地区也加入毛利率为负的行列,要亏损大家一起来,谁也不怕谁。

重庆钢铁并没有躺平摆烂,最近两年还是大幅降低了期间费用,特别是管理费用大幅压缩,这当然会影响到员工的收入。在这方面挨点骂,似乎很难避免,不信的话,就在这篇文章的评价区都不会少的。

期间费用占营收比从2019年的3.8%,降至2023年的1.7%,要说没有努力,还是不客观的,但是,当毛利率已经为负的情况下,这些努力就显得有点用处不大了。

有点政府补助,但显然是杯水车薪,在毛利率都为负的情况下,存货几乎都需要计提资产减值损失;麻烦的是,最近两年,重庆钢铁均有1.1亿元左右的“固定资产减值损失”。

按季度来看,2024年一季度的毛利率虽然有所反弹,但仍然是-2.1%,最近7个季度的主营业务都是亏损的,这和前面的净利润表现一致。也就是说,主营业务表现低迷是重庆钢铁现在面临的主要问题,急需解决的也是这个问题。

“经营活动的净现金流”表现还不错,似乎最近两年的亏损影响并不大,但是整体上在失血,主要原因是其为了降低财务费用,正在降低有息负债。2023年已经大大缩减了固定资产类投资,现在看来,在这种严重过剩到毛利率为负的市场中,继续扩充产能等的必要性确实不大。

最近三年,“经营活动的净现金流”表现好于净利润的原因各不相同,除了主要靠折旧回收资金之外,还有增加应付款和降低存货等措施,这些做法当然只能用于应急,一定会有极限。

重庆钢铁的长期偿债能力是不错的,但是短期偿债能力就有点严重了,特别是2023年末和2024年一季度末,已经下滑至比较危险的程度了。

流动资产中占比过半的是存货,然后就是货币资金和预付款项等,存货规模太高,其质量并不太好。流动负债中占比近半的是“应付票据及应付账款”,然后是其他应付款,接着就是短期有息负债。和山东钢铁差不多,主要负债必须由供应商来担,因为这样才能得到“免费”的资金,现在钢企们的利润太薄了,财务费用也必须能降就降。

其他应付款这么高,是什么内容呢?其中“应付工程款”高达26.9亿元,看起来也像是供应链上的欠款,但其“关联方关系及其交易”公布有欠宝钢工程6.7亿元等关联方的欠款12.1亿元,看来有靠山还是有用的,这些支持在现在显然是很重要的。

供应链上的欠款越来越高,合同负债(主要是“预收货款”)却在2023年下降的基础上继续下降,这样的玩法一定会突破供应商们的能力和心理极限的。就算是关联方的欠款,在行业大环境较差的情况下,基于各自的利益,也会逐步累积不满情绪的。

存货的规模在2022年末下降后,2023年末维持,2024年一季度末又开始增长,结合着下降的流动资产规模,存货的占比越来越高。但就算能降成零库存,似乎对其资金上的帮助也不会太大。

有息负债在持续下降三年后,2024年一季度末又有所增长,虽然其主要构成是长期借款,但长期借款也有到期日,比如2024年到期的就超过了20亿元。按重庆钢铁现在的资产负债率,续贷和借新还旧似乎问题不大;但是,按其持续亏损的状态,金融机构可能就会有所考虑了。

可以明确地说,如果没有了金融机构的支持,重庆钢铁的债务问题很快就会爆发;如果金融机构继续支持,矛盾可能就会转移至供应链上了,供应链上关联方还好说,其他的供应商还会一直支持吗?这可不好说。

对于市净率仅为0.46倍,而且在1元左右徘徊的重庆钢铁,回购股票这种“赚钱”的措施似乎并没有收到太大的效果,而且这还得消耗本来就不多的自有资金。需要的当然是恢复较强的盈利能力,然而,这个问题的解决,重庆钢铁自己说了不算,得由市场作主。

声明:以上为个人分析,不构成对任何人的投资建议!