退休生活的质量,往往与我们工作时期的一个决定紧密相关——那就是提前规划

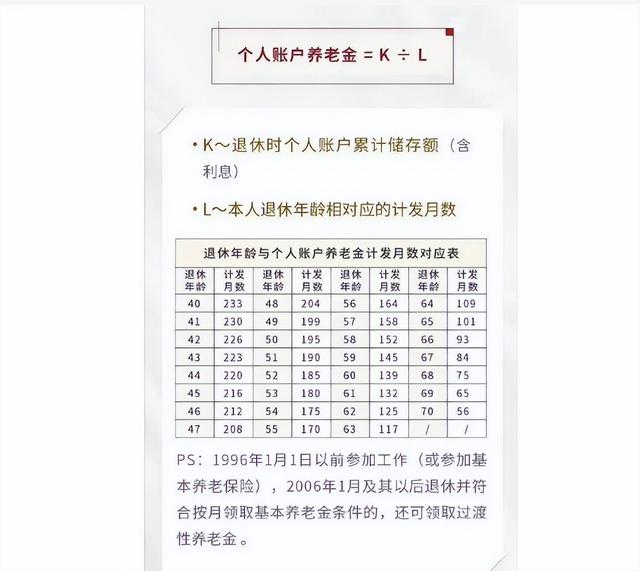

为计算方便,忽略过渡性养老金、增发养老金和个人账户累计储存额利息。假设老王、老蔡和老吴退休时,养老保险待遇计发基数5539块,缴费的指数都为1。

老王的缴费: 缴纳15年,根退休后的他每月取走831元,个人账户养老金约为573.82元,合计1267.98元。

基础:(5539+5539×1)÷2×15(年)×1%=831元;

单独个体:5539×8%×12(月)×15(年)÷139≈573.82元

老王每月应领取:831+573.82=1404.82元

长期投入: 老蔡缴费25年,他的基础养老金为1384.75元,个人账户约为956.37元,合计2341.12元。(方法同老王)

坚持与收获: 老吴缴费30年,他的基础养老金达到1661.7元,个人账户养老金约为1147.64元,合计2809.34元。(方法同老王)

从这三个案例中,我们可以得到,缴多久起到了决定性的作用。两者相近差了936.3元/月,而老吴与老王的差距更是达到了1404.52元/月。

养老金规划的智慧养老金的计算原则是“多缴多得,长缴多得”。因此,我们应在有能力的时候,及时参保,持续缴费,为自己的未来积累更多的保障。

实现“老有所养”是实现共同富裕的一大关键点。盈利高或者稳定的大企业还会给员工缴纳企业养老,个人手头有盈余可参考商保(需了解和咨询专业的代理或机构)。了缴了多久和缴纳的基数才是对未来养老的关键影响。计划从现在做起,为一个更加安稳和充实的退休生活做好规划。毕竟,每一个小小的努力,都能在未来汇聚成养老的坚实基石。