我们女生存钱群里一位姐姐咨询,手里有60万,怎么存?

这位姐姐想过银行理财,灵活是灵活,但利息不高。一般咨询存钱规划,我是收费的,199元/周。但是,我主动问过去,会给对方免费做三个方案。沟通下来,这位姐姐喜欢安全的理财方式,不喜欢有风险。怎么选?先来看看市场上资产风险和收益:

所以,股票、基金、创业啊,这种肯定不能碰。2022年资管新规之后,100%保本保息的金融产品只有三种:50万以内的银行存款、国债和保单的保额和现金价值。

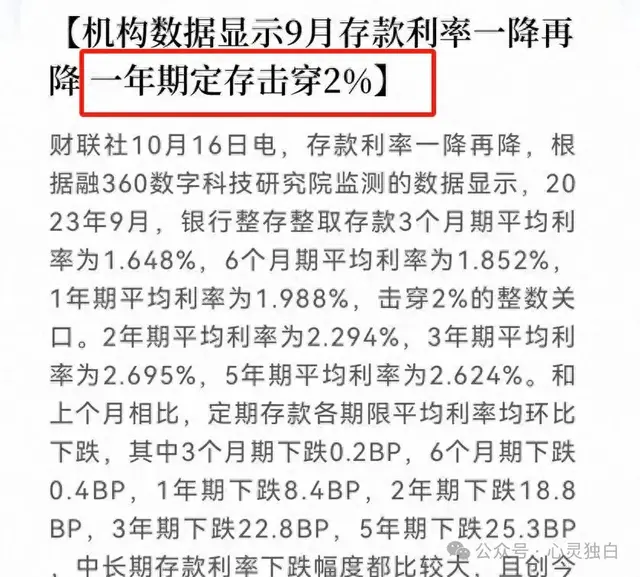

单家银行 50 万以下的存款:银行买了存款保险,刚性兑付。国债:有国家信用背书。人寿保单:现金价值写入合同,就算保司破产了,也有其他保司接手,保单权益不受影响。接下来,我问,这笔钱存了打算什么时候用?如果短期内要用,比如1-3年内用,存银行就好。先来看看大额存单和四大行定存的利率。普通定期存款最高利率:3 年期1.95%大额存单最高利率:3 年期 2.35%利率较低,胜在灵活。

如果5年内用:那可以考虑国债。不过,国债,真的很难抢,不是想买就能买。最新一期国债:5年期的利率在2.3%10年期的利率2.48%

如果这笔钱,打算放5年以上,那么储蓄险就很是合适了。这位姐姐喜欢确定的收益。目前市场上,确定收益的储蓄险有两种:

第一种:延迟满足型储蓄险前期投入,坚持住,到了规定的年龄,比如55岁、60岁,每月或者每年固定领取一笔钱,领一辈子,像一口井,源源不断,生生不息。第二种:养鱼型储蓄险前期放鱼苗,等鱼慢慢长大,大约5-8年,就可以吃鱼了。如果暂时不吃鱼,那么鱼会产籽继续养鱼,时间越久,账户余额就越多。姐姐喜欢第一种。我给她做了一个资产配置。分为:短期、中期、长期。6月内,有6万块灵活开销。1年之后、2年之后,分别有一笔7万块银行存款到账,满足短期内的用钱需求。3年之后,有笔大额存单20万到账,满足中期的用钱需求。长期,我选择了这个方案:

一次性趸交20万,以后就不用交费了。60岁开始,每年领取19800元,领到70岁,共领取21.7万,就领回本了。领到80岁,共领取41.6万,领回本金2倍,单利4%领到90岁,共领取64.3万,领回本金3倍,单利6.78%活的越久,收益就越高。这个产品不仅领取最高,它还有一个反悔权。来看它的现金价值,这一列:

现金价值,就是投保人选择退保,可以退掉那部分价值。也就是说,如果60岁前,我不想领了,我可以选择一次性把钱退回来。如果59岁的时候,我不想60岁领养老金了,这个时候,我还可以拿回24.9万。

就是个卖保险的[汗]

卖保险的还要收199/一周!!果然卖保险的都是不要脸的!!只有60万买保险,有急用得跳楼了!!

保险也未必保险,政府一个文件就能让保险公司轻松毁约。

各行各业像小编这样人一大把,谁出钱就帮谁发文