如果有帮助,请帮忙点击:关注、分享、点赞

制冷剂和行业配额制度

制冷剂,也称为制冷工质,是制冷系统中用于吸收和释放热量的工作物质。它们在制冷循环过程中发生相变,从而实现热量的转移。制冷剂的性能直接影响到制冷系统的效率、安全性和环境影响。

制冷剂配额是指根据国际环保协议和国家相关政策,对制冷剂生产和使用量进行限制的一种管理制度。这种制度的目的是为了减少对臭氧层的破坏和控制温室气体排放,从而保护环境和应对气候变化。

配额制度的实施

在中国,根据《蒙特利尔议定书》的要求,国家对二代和三代制冷剂的生产和使用实施了配额管理。二代制冷剂(如R22)已经经历了较大幅度的配额削减,而三代制冷剂(如R32、R134a等)的配额制度也正在逐步实施中。2024年起,三代制冷剂的生产和消费将受到更为严格的控制,配额将根据企业在过去几年的平均生产量进行分配,并随着时间的推移逐年减少。

配额制度实施的影响

配额制度实施后对行业来讲有两个层面的影响,行业配额落地后,制冷剂的供应受到了限制,每年能够生产的量是固定的。

对获得配额的龙头公司来说,由于供给受限,产品价格上涨,龙头企业有更高的市场份额和定价权,充分享受上涨的利润,公司盈利弹性上升,股价受益。

制冷剂配额情况:

根据生态环境部公告,2024年核发三代制冷剂(HFCs)总计74.556万吨

龙头公司配额情况:

PS:巨化配额不包含收购飞源,收购以后配资占比进一步提升

行业配额集中度情况

配额落地后制冷剂涨价情况:

制冷剂今年以来一直在涨价中,供给端制冷剂配额制下供应相对减少,下游需求空调冰箱,汽车等需求上涨,两方面共同推动制冷剂价格上涨,有些品种年内可能会突破历史高位。

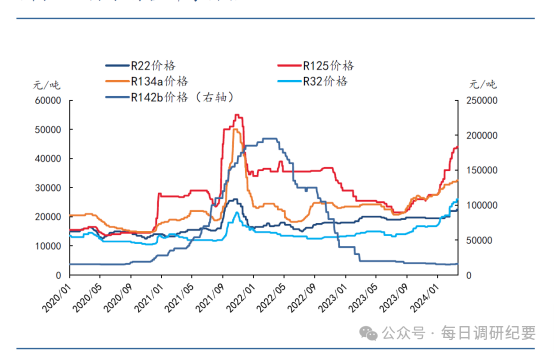

据百川盈孚数据,2023年12月29日,R125市场均价为2.75万元 吨,价差为1.22万元 吨,截至3月12日,R32市场均价为4.35万元 吨,价差为2.74万元 吨,分别较去年年底增长58.2%和124.6%。

2023年12月29日,R134a市场均价为2.75万元 吨,价差为1. 11万元 吨,截至3月12日,R32市场均价为3.2万元 吨,价差为1.74万元 吨,分别较去年年底增长16.4%和56.8%。

2023年12月29日,R32市场均价为1.7万元 吨,价差为0.44万元 吨,截至3月12日,R32市场均价为2.5万元 吨,价差为1.29万元 吨,分别增长47.1%和196.5%

价格趋势图:

价差:

产品涨价,但是如果生产成本上升,产品的利润可能是不变或者增长率不高,制冷剂的上游原料萤石,硫酸等产品年内价格很多反倒是下滑的,原料成本下降,售出成品涨价,价差拉动的情况下,盈利弹性大增。

价差变化图

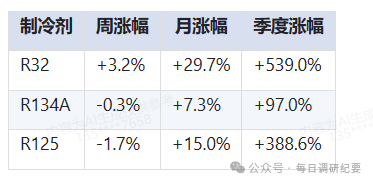

从图表可以看到制冷剂主流产品季度的价差几倍于产品涨幅,公司利润弹性可想而知。

下游排产提升:

以下游空调产业排产情况看,4月份国内家用空调总排产2073万台,其中内销排产1205万台,同比增长18.5%,出口排产868万台,同比增长28.8%。

制冷剂产品在空调产业成本占比低,价格敏感度不强,在行业排产提升情况下,制冷机价格有望继续超预期增长。

制冷剂需求分析

从需求层面来看,制冷剂下游主要用于空调、汽车和冷链等领域,其中空调维修市场占比超过50%。新装市场受配额影响较小,未来制冷剂需求增速将长期向上。通过对销量和保有量的分析,预计24年制冷剂需求量约为32-34万吨。出口方向主要为发展中国家,未来增长潜力巨大。整体来看,制冷剂市场供需将趋紧,特别是随着消费品以旧换新的推进。

空调行业价格走势及预测

最近空调行业的定价模式和时间点发生了变化,由厂商强势变为跟随市场。现在签订的订单主要是锁量单不锁价或锁价单不锁量。短期内,价格有可能在三月下旬到四月初再次大幅提升。由于配额紧张,制冷剂行业各企业二季度将出现量价齐升的状态。目前价格尚未达到历史高点,预计未来一年到两年内将突破此高点。以旧换新政策和供需共振也对三代制冷剂的需求提供了提升。

四代制冷剂发展现状及影响

四代制冷剂目前集中在海外,中国企业只能做代工;四代成本高,国内专利占比低;四代制冷剂在汽车领域应用较多,三代制冷剂价格较低;四代制冷剂大规模推广需等待上下游产业链变革;预计制冷剂价格将继续上涨,建议关注行业投资机会。

制冷剂行业未来价格走势及投资机会如何?

预计今年3至5月制冷剂价格将继续上涨,6至10月进入平稳震荡期,之后随着25年政策落地和市场需求影响,可能再次开启一波价格上涨周期,甚至创下历史新高。目前阶段,建议关注制冷剂涨价带来的投资机会。

氟化工行业的整体情况如何,尤其是未来价格和业绩弹性预测?三美巨化等公司市值空间及业绩弹性预测是多少?

整个氟化工行业处于底部反转阶段,涨价空间巨大且持续上涨趋势明显。我们根据历史报价数据计算得出三美巨化等公司的涨价弹性,并结合配额情况预测了其业绩弹性,如三美可达40亿左右,巨化可达80亿以上。三美巨化等公司的业绩弹性巨大,三美预计达到40亿左右,巨化可达80亿以上,因此预计整个行业在800亿至1000亿的市值范围内。

氟化工产业链上游资源如何,以及萤石作为原材料的市场情况如何?

氟化工产业链上游主要由萤石资源提供原材料,萤石资源在全球储量中占约24%,而我国承担了全球60%的产量任务。近年来,由于过度开采和环保政策的严格要求,萤石产量存在短缺,部分小矿山面临整合或关停。预计萤石价格中枢将逐步上移,同时由于下游制冷剂需求旺盛及萤石资源短缺,萤石价格长期看应会上涨。氢氟酸目前面临较大产能过剩问题,国内产能约327万吨,开工率仅为65%。随着老旧装置的更新和新能源发展的带动,预计氢氟酸价格将从历史底部逐渐回升,供需关系改善后其盈利水平有望提升。

为什么2013年配额执行对制冷剂价格产生了影响?

在2013年配额执行前后,制冷剂价格出现了波动。2011年至2012年由于抢配额现象,生产和开工率较高,导致价格略有下行。而随着2013年配额制度开始执行,制冷剂价格开始上涨,但由于二代和三代制冷剂共存状态,三代制冷剂快速替代了二代,使得二代价格回落。

欧美国家的制冷剂削减政策具体如何实施?

欧美国家通过削减GWP(全球变暖潜能值)排放量来减少制冷剂使用量,而非完全停止使用。尽管如此,由于环保要求提高,这些国家的实际用量并未大幅减少,对制冷剂市场整体影响不大。

关于未发放配额是否会后续发放及对价格影响?

65%未发放的配额是碳权比例概念,国家可能基于绿色减排政策导向不会立即发放。若未来出现严重供不应求或价格大幅上涨的情况,65%的配额可能会被释放,但具体时间及对价格的影响目前难以确定。

制冷剂出口价格为什么未有明显变动?

由于海关数据丢失,导致无法准确计算2020年的出口量。根据不完全统计,出口量从2020年的35万吨增长至2021年的39万吨,2022年则预计达到47万吨。然而,发放的出口配额只有40万吨,这造成了2022年海外屯库存的现象,因此目前出口价格还未出现明显上涨。

目前制冷剂市场中内贸与外贸价格情况如何?未来制冷剂内贸和外贸价格走势如何?

目前制冷剂市场的价格以内贸为主,占比约46%,而外贸价格受到出口市场启动时间影响,预计将在2到4月后启动。由于2022年出口配额发放量为40万吨,而实际出口量达到了47万吨,因此海外存在多进口库存现象,导致目前价格未见大幅上涨。随着下游需求增加和出口市场的启动,预计内外贸价格差会缩小,并且未来价格也会逐步上升。随着内贸价格从2024年1月1日开始提价,未来几个月内贸价格将呈现持续上涨态势,预计3到5月旺季时制冷剂价格将持续上涨。外贸定价模式也发生了变化,空调厂商不再主导定价权,而是根据实际订单量定价,无论是锁量价还是锁价单,价格都会随着市场变化而调整。短期内,价格大幅提升的情况可能在3月下旬至4月初第二轮谈判时出现。

四代制冷剂目前的供需情况如何?

全球四代制冷剂产品主要集中在海外,如霍尼韦尔、阿克玛等国际领先氟化工巨头手中,全球产能小于10万吨,需求量大约在1至2万吨左右。

今年涨价节奏及高度如何判断?

今年旺季(3-5月)将持续涨价,尤其在每月月底空调厂家重新签订合同时价格可能再次上涨。6-10月国内价格可能稳定,但外贸价格会逐步跟上。预计下半年到明年,随着新的配额政策出台和二代制冷剂淘汰影响,价格将出现一波大涨,未来价格高度有望突破历史新高。

核心标的:

巨化股份,三美股份,永和股份,东岳集团,金石资源等

一月份制冷剂行业逻辑梳理链接:

----------------------

过往行业逻辑整理:

如果文章对您有所助益,点击下方“在看”支持一下!