涨价,仍在持续!

全球存储芯片市场自2023年8月起便掀起了一股价格持续上扬的浪潮,这一趋势不仅彰显了市场对于存储技术的强劲需求,也反映出行业内部供需关系的微妙变化。到了2024年3月,这一上涨势头更是达到了前所未有的高度,内存芯片(DRAM)的价格涨幅超过40%,而闪存芯片(NAND)的价格更是几乎翻倍,令业界内外瞩目。

单就2024年第一季度而言,DRAM合约价格的涨幅便接近20%,这一数字足以证明市场需求的旺盛以及供应的相对紧张。与此同时,闪存芯片(NAND)的涨幅更是惊人,达到了23%至28%的区间,凸显出其在数据存储领域不可或缺的地位。

进入第二季度,存储芯片价格的上涨趋势并未减缓,反而呈现出愈发强烈的态势。据业界专家分析,DRAM合约价的季度涨幅有望上调至13%至18%的区间,而NAND合约价的季度涨幅也将同步上调至约15%至20%的水平。这一预测不仅再次印证了存储芯片市场的火爆程度,也预示着未来一段时间内,这一领域仍将持续保持高涨态势。

总体来看,全球存储芯片市场的价格持续上升,既是市场需求旺盛的体现,也是行业内部技术升级和产能优化的结果。然而,对于消费者而言,这也意味着在购买存储设备时需要付出更多的成本。因此,如何在保证产品性能的同时,控制成本、优化价格,将成为未来存储芯片市场面临的重要课题。

我们嘴上虽然可以反复提及复苏的字眼,但真正能够触动市场神经的,还是那实实在在的涨价信号。这股价格修复势头,犹如春风拂面,给整个存储行业带来了勃勃生机,预示着行业正步入一个崭新的上行周期。

在这个充满机遇与挑战的周期里,国内哪些公司能够敏锐捕捉机遇,率先受益呢?答案或许就隐藏在产业链的各个环节中。

上游环节中,那些具备技术实力和市场话语权的存储芯片厂、主控芯片厂,以及通富微电、日月光、长电科技、深科技等一流的封装测试厂商,无疑将在这场行业盛宴中分得一杯羹。他们凭借先进的工艺、稳定的产能和高效的供应链管理能力,为整个行业提供了源源不断的动力。

中游环节则是存储模组生产商的天下。江波龙、佰维存储、德明利、朗科科技等国内优秀企业,凭借对市场的深刻洞察和灵活应变能力,不断推出符合市场需求的高品质存储模组产品。同时,三星、美光等存储原厂也凭借强大的技术实力和品牌影响力,在存储模组市场占据一席之地。

下游市场则是存储行业发展的最终归宿。智能终端、汽车电子、数据中心等丰富的应用场景,为存储行业提供了广阔的发展空间。随着5G、物联网、人工智能等技术的不断发展,这些领域对存储性能的需求也将不断提升,为存储行业带来更多的发展机遇。

综上所述,从上游芯片厂到中游模组生产商再到下游应用市场,整个存储行业正迎来一个充满机遇的上行周期。在这个周期里,那些能够紧跟市场趋势、不断创新的企业,必将率先受益,成为行业的佼佼者。

如今,主流的DRAM(动态随机存取存储器)和NAND(非易失性闪存)芯片涨价的态势仍在延续,这一趋势在科技界引起了广泛关注。随着数字技术的飞速发展,DRAM和NAND芯片在电子设备中扮演着至关重要的角色,无论是智能手机、电脑还是数据中心,都离不开这两种存储技术的支持。

DRAM芯片以其高速读写性能著称,是计算机系统中的关键组成部分,负责存储CPU临时需要的数据,以确保计算机能够高效运行。而NAND芯片则以其大容量和持久性受到青睐,被广泛应用于数据存储和备份领域。

然而,近年来,由于多种因素的影响,DRAM和NAND芯片的供应变得紧张起来。全球芯片短缺的背景下,各大芯片制造商的生产能力受到挑战,无法满足日益增长的市场需求。同时,原材料价格的上涨以及生产成本的增加,也进一步推高了芯片的成本。

面对供应短缺和成本上升的双重压力,DRAM和NAND芯片的价格不断攀升。这一趋势对于下游的电子设备制造商来说,无疑增加了生产成本,进而影响了产品的售价和竞争力。然而,尽管价格上涨,但市场对于高性能存储芯片的需求依然旺盛,尤其是在云计算、大数据和人工智能等技术的推动下,这一需求还将持续增长。

综上所述,DRAM和NAND芯片涨价的态势仍在延续,这既是市场供需关系的体现,也是技术发展带来的必然结果。在未来,随着技术的进步和市场的变化,我们期待能够看到更加稳定、合理的芯片价格体系,以推动整个电子产业的持续健康发展。

无疑会驱动国内长江存储、长鑫存储和模组厂商实现业绩增长。

江波龙,市占率国内第一、全球第六,仅次于五大存储原厂

佰维存储,它的竞争力在于封测。

德明利,自研主控芯片来降低成本并提高适配度,因此毛利率以及抗风险能力都相对更强一点。

其中,江波龙不仅市占率领先,还拥有自研存储芯片、主控芯片和自主封装的能力,在周期上行时竞争力有望凸显。

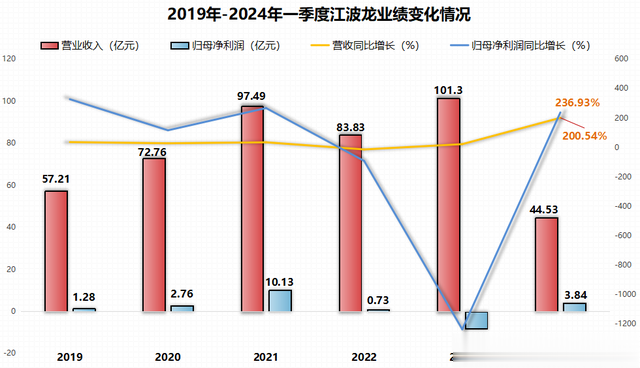

2022年至2023年第三季度,存储行业经历了前所未有的低迷时期,可谓是一段充满阴霾的日子。在这一时期,存储芯片市场遭遇价格大跌的困境,犹如寒冬凛冽的北风,无情地席卷着整个行业。江波龙,作为业界的佼佼者,也难以幸免于这场风暴的侵袭。由于芯片价格的大幅下滑,公司的毛利率遭受了严重的冲击,犹如一艘巨轮在波涛汹涌的大海中摇摇欲坠。

更为雪上加霜的是,江波龙还面临着大额存货减值损失的压力。这些存货仿佛变成了沉重的包袱,压在公司的肩上,让其在困境中更加步履维艰。在如此严峻的形势下,江波龙的业绩自然也难以幸免。2022年,公司的净利润勉强维持在不到1亿的水平,而到了2023年,更是出现了超过8亿的巨额亏损,这无疑给公司的未来发展蒙上了一层厚厚的阴影。

然而,就在人们以为江波龙将一蹶不振之际,事情却出现了转机。从2023年第四季度开始,江波龙的业绩开始逐渐修复,仿佛破晓的曙光照亮了前方的道路。到了2024年一季度,公司更是迎来了业绩的大爆发。实现营收44.53亿元,同比增长高达200.54%,这一数字足以让人瞠目结舌。同时,公司还实现了净利润3.84亿元,同比增长更是达到了惊人的236.93%。这一业绩的逆转,不仅让江波龙重回了正轨,也让整个存储行业看到了希望和曙光。

除了业绩上的显著改善,江波龙的盈利能力在近年来更是取得了长足的进步。特别是在2023年底到2024年一季度的时间段内,公司的盈利能力得到了显著提升。从数据上看,2023年底,江波龙的毛利率仅为8.19%,这一数字在业内并不出众,甚至略显低迷。然而,到了2024年一季度,公司的毛利率却出现了大幅上升,攀升至24.39%,这一涨幅可谓是惊人。

值得一提的是,尽管公司一季度的毛利率相较于其他季度往往偏高,但24.39%的毛利率仍然远高于过去几年的平均水平,创下了历史新高。这一变化不仅反映了江波龙在成本控制和运营效率方面的显著提升,也展现了公司在市场竞争中的强大实力和优秀表现。

江波龙能够取得如此显著的盈利能力提升,离不开公司管理层的精心策划和全体员工的共同努力。通过优化产品结构、提高生产效率、降低运营成本等一系列措施,公司成功提升了产品的附加值和市场竞争力,进而实现了毛利率的大幅增长。这一成绩的取得,不仅为公司的未来发展奠定了坚实的基础,也为投资者带来了丰厚的回报。

毛利率的显著上升,其背后蕴含着公司坚持自主创新,突破技术难关,实现主控芯片自主生产并成功量产出货的辛勤付出与智慧结晶。主控芯片,作为生产存储模组不可或缺的核心原材料,其重要性不言而喻,堪称存储器的大脑,掌控着整个存储系统的运行逻辑与数据处理能力。

主控芯片的种类繁多,根据应用领域的不同,可细分为固态硬盘、嵌入式存储、存储卡和U盘四大类。每一类主控芯片都需与对应的存储器完美匹配,方能发挥出最佳的性能。公司在这方面的突破,不仅提升了产品的核心竞争力,更为整个存储行业的发展注入了新的活力。

主控芯片的自主生产,意味着公司在技术层面取得了重大突破,摆脱了对外部供应链的依赖,降低了生产成本,提高了生产效率。同时,这也为公司带来了更大的利润空间,使得毛利率得以显著上升。

值得一提的是,主控芯片的自主生产并非一蹴而就,背后是公司在研发、生产、测试等各个环节的持续投入与不懈努力。正是这样的精神,让公司在激烈的市场竞争中脱颖而出,实现了毛利率的稳步上升。

波龙已量产出eMMC和SD卡两种主控芯片,嵌入式存储和内存条产品线,降低采购成本。

江波龙未来核心增长点在什么地方呢?

1、AI带动消费电子市场:

根据权威机构的预测,未来几年内,国内AIPC的渗透率将实现跨越式增长。从2023年的仅8.1%提升至2027年的84.6%,年出货量也将从300万台猛增至4200万台,年复合增速高达惊人的93.43%。这一数据的背后,不仅体现了消费者对AI技术的热切追求,更彰显了AI终端产品在市场上的巨大潜力。

江波龙作为业界知名的存储器产品供应商,其产品线丰富多样,不仅满足了市场的多样化需求,更在AI手机和AIPC领域展现出强大的竞争力。随着人工智能技术的日益成熟,AI手机和AIPC逐渐成为市场的新宠,对存储器的要求也越来越高。江波龙凭借其在存储器领域的深厚积累和技术创新,成功推出了多款适用于AI手机和AIPC的存储器产品,深受市场好评。

华为、小米等作为国内手机市场的领军企业,对产品质量和技术创新有着极高的要求。江波龙的存储器产品以其出色的性能、稳定性和可靠性,成功获得了这些企业的青睐,成为其重要的合作伙伴。闻泰科技、华勤技术、中兴通讯等也在各自的领域内与江波龙建立了紧密的合作关系,共同推动行业的发展。

2、汽车电子带动存储需求。

当下,汽车智能驾驶已然成为行业发展的主流趋势,其深远影响不仅体现在驾驶方式的革新上,更对汽车存储技术提出了更高的要求。随着智能驾驶技术的不断发展,汽车需要实时捕捉并处理大量的路况信息,这些数据不仅数量庞大,而且种类繁多,对于存储器的性能要求愈发严格。

在这样的背景下,汽车存储器的角色愈发重要。它们不仅要能够高效存储车辆在运行过程中产生的各种数据,还要保证数据的安全性和可靠性,以便芯片能够准确分析并作出相应的驾驶决策。因此,汽车存储技术的发展与智能驾驶技术的进步息息相关,两者相互促进,共同推动汽车行业的创新发展。

据统计,2022年我国仅有41%的汽车具备智能驾驶功能,而到2030年,这一比例将大幅提升至90%。随着智驾等级的不断提升,汽车对于存储容量的需求也将不断增长。这一趋势为存储器行业带来了巨大的市场机遇,同时也带来了严峻的挑战。

与此同时,手机市场的换机潮也为江波龙等存储器厂商提供了广阔的发展空间。随着消费者对手机性能要求的不断提高,对存储容量的需求也在不断增加。江波龙凭借其强大的技术实力和丰富的市场经验,有望在这一波换机潮中脱颖而出,进一步提升其在存储器市场的竞争力。

江波龙的存储器已经与小米等汽车厂建立合作关系。

3、国产替代。

江波龙,作为国内存储行业的佼佼者,2023年实现了营收超过100亿的壮举,这一数字无疑彰显出其在行业中的坚实地位。然而,令人略感遗憾的是,其全球市场产份额却仅占约2%,这意味着大部分市场份额仍牢牢掌握在诸如三星、SK海力士、美光、铠侠和西部数据等国际巨头手中。由此可见,国产替代仍是我们肩负的重要使命,也是我们走向自主可控的必由之路。

在国产替代的道路上,信创等企业级存储领域预计将率先成为突破口。江波龙凭借其深厚的技术积累和敏锐的市场洞察,已经迈出了坚实的步伐。其部分产品系列不仅成功完成了与华为鲲鹏、海光信息、龙芯中科、飞腾、申威等多个国产CPU平台服务器的兼容性适配,更是赢得了联想、京东云、BiliBili等重要客户的青睐,实现了量产出货。这一系列的突破,无疑为江波龙在国产替代领域的发展奠定了坚实的基础。

同时,江波龙并未满足于现状,而是持续加大研发投入,积极自研小容量的存储芯片。目前,其已累计出货超过5000万颗,这不仅丰富了公司产品规格,也提升了自主可控的程度。这一战略举措的推进,无疑将进一步提升江波龙在存储行业的竞争力,为国产替代贡献更多的力量。

在存储行业回暖的大背景下,江波龙作为行业第一龙头,其量价齐升的逻辑以及高成长性受到了市场的广泛认可。2023年底,已有320家机构纷纷抢筹,这充分证明了市场对江波龙未来发展前景的看好。我们有理由相信,在国产替代的大潮中,江波龙将继续发挥龙头企业的引领作用,为我国存储行业的发展贡献更多的智慧和力量。

又要跌,我的江波龙啊,好惨

320只

存储芯片价格飙升,需求不稳定?这剧情反转也太频繁了吧

存储芯片价格一路飙升,供需变化令人揪心