2023年以来,合众人寿的分红险和万能险所支付的现金流量大于所获得的现金流量,面临非常严峻的给付压力。

文/每日财报 栗佳

此前因“陷于”地产泥淖而致2021年亏损超5亿、2022年亏损超20亿、2023年亏损约12亿,三年累计亏损超38亿元的合众人寿,如今过得怎么样了?

近期,随着合众人寿对外公布2024年第二季度偿付能力报告,得以让我们窥见其今年上半年整体经营情况。

数据显示,截至今年二季度末,合众人寿实现保险业务收入121.54亿元,同比下降7.6%;净利润由去年同期的亏损1.73亿元,转为盈利2.11亿元。从报表上看,终于扭亏为盈。

衡量一家保险公司赚钱能力是否足够强大的净资产收益率指标,合众人寿也从去年同期的-13.97%增长至如今的5.43%,这说明其赚钱能力暂时重回正轨了。

与此同时,今年上半年,合众人寿投资收益率与去年同期相当,仅同比增长了0.01个百分点至1.28%;综合投资收益率增长不错,达到了5.14%,同比提升了3.25个百分点。

那么,除了业绩核心指标喜忧参半之外,今年以来合众人寿人身险业务发展得如何了?此前一直被市场关注的偿付能力“亮红灯”的情况有所改观吗?

分红险和万能险账户业务净现金流由正转负 压力几何?

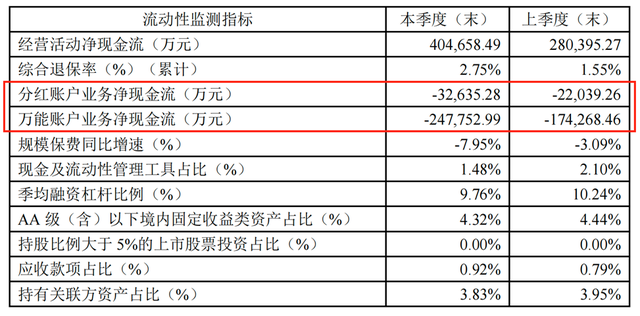

在合众人寿最新的偿付能力报告中,还有两个指标非常值得我们深入探讨,那就是分红账户业务净现金流和万能账户业务净现金流,我们能透过相关数据感知到合众人寿分红险和万能险业务发展情况。

《每日财报》通过对比该公司2023年及2024年第二季度偿付能力报告数据,发现这两项指标直接由正转负了,也意味着这一年多时间里,合众人寿的分红险和万能险所支付的现金流量大于所获得的现金流量,面临非常严峻的给付压力。

先来看该公司的分红险经营情况。众所周知,分红险是保险公司将其实际经营成果优于定价假设的盈余,按照一定比例向保单持有人进行分配的人寿保险。

分红险客户最终的长期累计收益差异则主要看保单有效期的实际分红,而实际分红和产品销售的计划书和产品说明书中不确定的分红利益演示,则主要可以通过每年公布的分红实现率来参考,因此可以简单理解为分红实现率的高低,间接代表着客户最终利益的高低。

《每日财报》整理合众人寿2022年度及2023年度分红险实现率后发现,所有39款现金分红险产品的现金红利实现率,两年来均未超过100%。在2022年度,这些产品大多数现金红利实现率的数值约在50%-75%之间,平均值为69%。

而到了2023年度,该公司分红实现率下降非常明显,大多数产品现金红利实现率仅为25%,平均值更是少的可怜,只有23%,与去年披露的数值形成鲜明对比。这其中,还有三款分红险产品现金红利实现率竟低于个位数,均为9%,它们分别是:台众恒盈一生两全保险(分红型)、合众安盈人生年金保险(分红型)、合众安盈一生年金保险(分红型)。

在分红险实现率如此低的境遇下,截至2024年二季度末,合众人寿分红账户业务净现金流为-3.26亿元,而这一数值在2023年同一时期为1.94亿元。也就是说,在这一年的时间周期里,该公司分红账户业务净现金流持续承压。

有分析人士指出,这可能是因为合众人寿有大量分红险产品进入偿付期需要支付分红,而从目前公布的产品来看,几乎都为现金分红型产品,微薄收益不足以覆盖住大额分红支出,这才导致了该公司分红账户现金流持续为负值。

同样的,我们再来看该公司的万能险情况。根据在合众人寿官网的查询数据,我们对比发现,自今年开年以来,该公司的万能险产品结算利率持续走低。比如,2024年1月份合众人寿旗下30款万能险产品年化结算利率介于2.5%-3.8%区间。

而到了7月份,这些万能险产品年化结算利率却是肉眼可见的在缩减,均没有超过3.3%,大多数集中在2%-3%区间,而有一款名为“合众金裕五号两全保险(万能型)”产品,其保单生效日在2019-12-31(含)前,以及在2020-01-01(含)至2020-12-31(含)之间的保单年化结算利率是所有产品中最低的,仅为1.75%,而这一数值在1月份的时候还为2.5%。

随着万能账户利率的下调,万能险产品的到期给付压力加大,直接影响了合众人寿财务表现。数据显示,该公司的万能账户业务净现金流直接从2023年二季度末的2.21亿元,大幅降至如今的-24.78亿元,降幅不可谓不厉害,尤为值得警惕。

连续15个季度被评为C级 偿付能力依旧不达标

根据《保险公司偿付能力管理规定》,金融监管总局及其派出机构将通过评估保险公司操作风险、战略风险、声誉风险和流动性风险,结合其核心偿付能力充足率和综合偿付能力充足率,对保险公司总体风险进行评价,确定其风险综合评级,分为A类、B类、C类和D类,并采取差别化监管措施。

对于核心偿付能力充足率和综合偿付能力充足率达标,但操作风险、战略风险、声誉风险、流动性风险中某一类或某几类风险较大或严重的C类和D类保险公司,国家金融监管总局及其派出机构应根据风险成因和风险程度,采取针对性的监管措施。

在目前已披露2024年第二季度偿付能力报告的60家非上市人身险公司中,有华汇人寿、北大方正人寿、三峡人寿和合众人寿这四家机构偿付能力未能达标。

而合众人寿更是这四家中偿付能力“不达标”时间最长的,要知道早从2020年四季度开始,该公司的风险评级已连续15个季度被评为C级。

对于被评为C类的主要原因,合众人寿在报告中表示,是由于公司操作风险较大导致,针对该类问题,按照既定的整改方案,公司将逐步推进相关整改工作。

然而,实际上这样的表态更像是“复制粘贴”一般,自2021年起几乎每个季度偿付能力报告中就能看到一模一样的表述。换言之,三年过去了,合众人寿自身偿付能力情况还在原地打转,仍未有好转迹象,可谓“积重难返”。

针对此种情况,合众人寿在今年第二季度偿付能力报告中则表示,公司在上半年采取了一系列风险管理改进措施。一方面,持续健全完善偿付能力风险管理体系,根据监管操作风险管理新规,结合内部管理要求,公司全面梳理了操作风险管理架构、职责分工、基本管理流程与管理要求等,修订下发操作风险管理办法及管理细则。另一方面,对于偿付能力风险管理能力自评估、风险自查及经营过程中发现的风险问题,责任部门均制定相应的行动计划并按计划逐步整改,同时风险管理职能部门定期追踪整改进度,并向管理层汇报。

再来看充足率指标,截至今年二季度末,合众人寿核心偿付能力充足率、综合偿付能力充足率分别为102.78%、177.03%,虽然均较一季度都有所提升,但根据其预测,下一季度公司核心、综合偿付能力充足率将分别降至98.2%、169.73%,面临一定下行压力。

合规经营问题频发被罚,退保情况较为严峻

除了业绩承压及偿付能力不达标外,合众人寿的合规与内部管理问题也较为突出。

据该公司官网的介绍,起名“合众人寿”的意义在于秉承“和合”的传统理念,以最好的产品和服务赢得客户。但是从现实境遇来看,近一两年来自监管部门的频繁处罚和消费者的投诉无一不表明,合众人寿距离理想目标还有较大差距。

根据国家金融监管总局网站发布的处罚信息,《每日财报》统计发现,今年以来,合众人寿已收到近10张罚单,总计罚没金额超100万元。违法违规行为包括“欺骗投保人、诱导保险代理人进行违背诚信义务的活动”;“欺骗投保人、被保险人或者受益人”;“编制提供虚假资料”,以及“使用含误导性表述的产品宣传资料对代理人进行培训”等。

拉长时间线来看,2022年和2023年合众人寿分别被监管部门处罚了13次、25次。

当然,除了频繁遭受到监管部门的处罚,合众人寿在消费端反馈方面也表现不佳。根据国家金管总局湖南监管局发布的2023年上半年辖内保险消费投诉情况通报,人身保险公司亿元保费投诉量中位数约0.95件/亿元,而合众人寿却高达3.73件/亿元,亿元保费投诉量排名第三位。

该种情况反映到合众人寿最新退保金和退保率上则更为显著,数据显示,截至今年二季度末,该公司综合退保率达到了2.75%,较一季度环比上涨了1.2个百分点。其中,有一款名为“合众附加壹号重大疾病保险(尊享版)”产品,虽然在第二季度退保规模并不高,为39.02万元,但是当期的退保率却是最高的,达到了61.48%。

而在退保金方面,第二季度偿付能力报告显示,截至6月末,合众人寿退保金额居前三的产品,本年退保规模合计超过了20亿,约为20.21亿元,占当期保险业务收入的16.63%。而且这三款产品均为以上我们重点提及到的万能险,这也从侧面说明了,随着万能账户利率的下调,合众人寿万能险也遭遇了较大规模的退保潮。

总的来看,合众人寿在今年上半年的表现并没有给市场太多的惊喜,虽然净利润由亏转盈,但不得不承认的是其当下面临着相当大的保险产品给付和退保压力,以及这么多年来偿付能力不达标仍未得到有效解决。同时,因合规内控问题而引发的被监管频繁处罚情况,也值得合众人寿长期深思和重点解决的方面。