昨天我们提出了一个问题,那就是看起来广汽集团已经着急了,有没有可能还有着急的同行呢?既然要和广汽来比,当然得是比其更牛的同行了,我们当然不会去找一个三线品牌的整车厂来比。

我们选定的就是上汽集团,这个号称要把灵魂掌握在自己手中的行业一哥。看有关官方报道,其2023年销售整车502万辆,连续18年保持国内第一,2023年四个季度的整车销量“逐季环比连涨”。

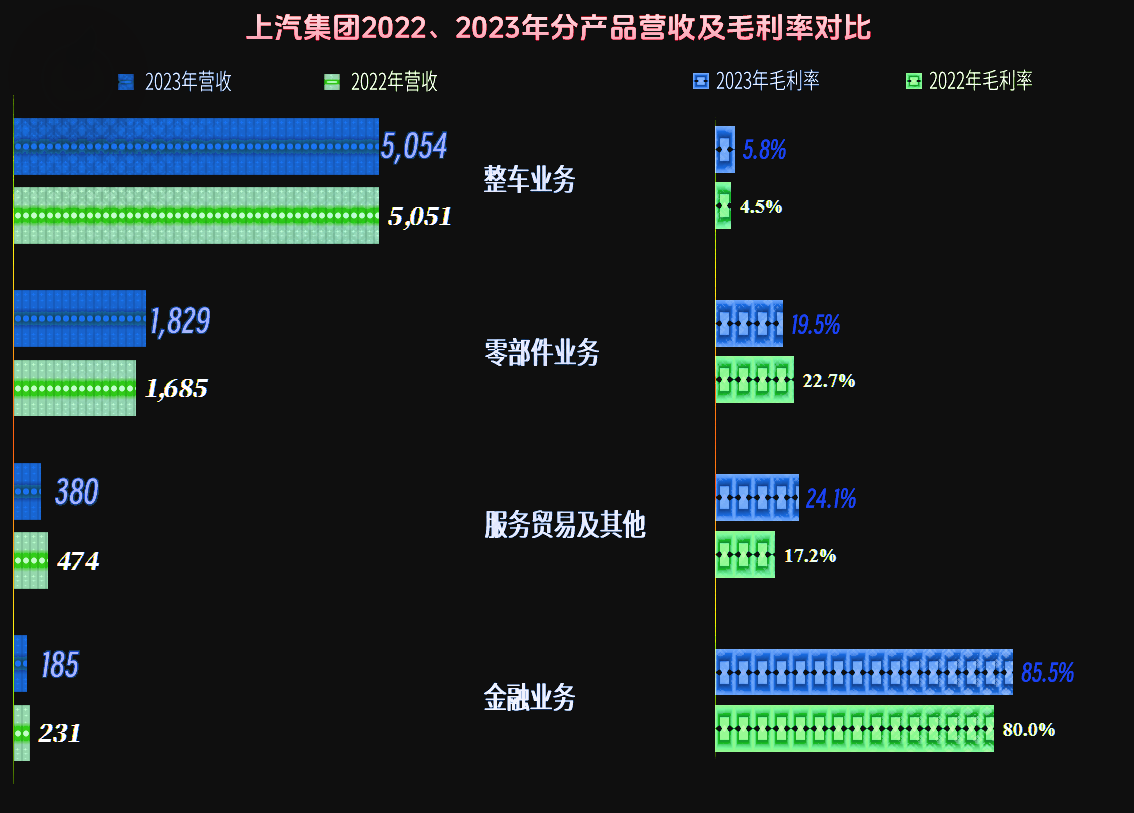

上汽集团2023年的营收同比基本持平,那么其销量的“逐季环比连涨”怎么解释呢?只能解释为平均单价下跌了。最近四年,上汽集团的营收在7500亿元左右徘徊,已经很难返回2018年那种9000亿元以上的规模了。

2023年,其“整车业务”的营收稳定,波动在“零部件业务”和“贸易及金融”等业务之间调整。

最为亮眼的表现其实在这里,那就是中国以外的市场增长了34.3%,规模已经超过千亿元,占营收比大幅提升至15%。

本人有空的时候喜欢看泰剧,上面的角色中,有钱人还是以宝马车为主,但普通人大多开的是名爵(“MG"车标)车,这多少能说明上汽在泰国市场做得还不错。

其实,我们就知道为啥记者在报道上汽集团时,要用“逐季环比连涨”这种说法了,一季度同比大跌后,后续几个季度不就是环比连涨了吗?我们不得不佩服那些在屎上雕花的媒体高手们。

我们当然要看上汽集团昨天(2024年6月8日)才发布的《2024年5月份产销快报》中的销量数据。

从前五个月的情况看,上汽集团的整车销量同比下跌了14%,形势并不太好。产量较大的品牌中,只有“上汽大众”和“上汽通用五菱”还在增长;下跌最猛的是“上汽通用”和“上汽乘用车”。

智己汽车的增长高达1.2倍,但绝对量上还是太少了,这还得继续再“孵化”,不太适合拿出来做销量的主力担当。在海外公司方面,印尼的增长还不错,但印度却在下跌,整个出口和海外基础的销量也是下跌的。

如果只看2024年5月的数据,从整车销量下跌,到各细分品牌,表现都比前5个月的累计表现差。这样的表现,当然是比较麻烦的,如果不尽快扭转,全年的表现就会更像5月,而不是前5个月。

当然也有可喜的方面,那就是出口及海外基地的表现,5月的表现更好,如果持续下去,全年的表现应该会过得去。只是海外布局方面和新能源一样,仍然无法起到绝对的支撑。

上汽集团2023年的毛利率虽然有所提升,但仍然不足以支撑打价格战,因为同行降价的幅度太大,上汽集团把毛利全让出去,产品也不见得有价格方面的竞争力。

由于有合营企业方面的巨额投资收益,上汽集团真还可以把毛利率跌成负数来打价格战,至少理论上是可行的。

但是,700多亿的期间费用又找谁去摊薄呢?支出的方面是很多的,2020年大幅降低期间费用,已经很不容易了。可能现在又会再来一轮了,大概率是其以后的标准动作之一。

让人意外的是,在中国以外的其他地区,毛利率不仅更低,2023年都还在下跌之中。通过境外市场来补贴国内市场的价格战,显然也不现实。

上汽集团的情况只能说暂时比广汽集团要好一些。但是,行业形势正在快速变化,不见得规模更大的老巨头就一定抵抗力就会更强,不信我们就继续观察。大家都受到了严重影响,会不会影响到相关政策呢?我个人的观点是,应该会,只是可能没有那么快。还需要更多的车企大佬出来继续喊,然后才会有人做出“被迫”改变的无奈选择,毕竟是让多交购置税这类的措施,收税的一方还会怕改回去吗?

声明:以上为个人分析,不构成对任何人的投资建议!