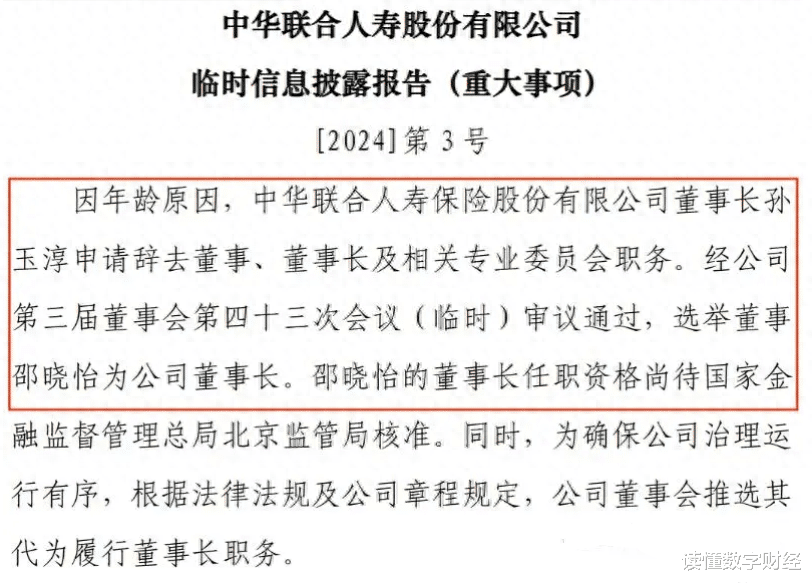

近日,中华联合人寿保险股份有限公司(下文简称:中华人寿)发布公告:公司董事长孙玉淳因年龄原因,主动辞去公司董事长的职务,由东方资管提名的邵晓仪担任董事。

来源:公司官网

提出辞任时,孙玉淳已经57岁,在中华联合人寿保险已经任职8年,如今离退休仅剩2年多的时间时选择离职,未免显得有些“反常”。

同时,中华人寿常年业绩较差,偿付能力持续下滑,增资不顺也随着“换帅”而再次收到外界关注。

比如,截至2023年年底,中华人寿有 1项公司债券、1项不动产投资计划和6项信托计划面临逾期或违约风险,账面成本总计为10.71亿元,这些投资项目主要和房地产及建筑行业有关,包括阳光城、泰禾以及融创等项目。目前中华人寿已经进行了1.09亿元的减值准备,大约只占到总账面余额的10%。

面对这些棘手的问题,邵晓仪能否力挽狂澜?

规模快速扩张,但亏损逐步扩大

孙玉淳在位期间,公司寿险业务规模经历了一个高成长阶段。

孙玉淳于2016年加入中华寿险,彼时公司刚刚成立1年,后续粗放的“快”扩张还是高质量的“慢”发展是一道摆在他面前的选择题。

而如今看来,中华人寿这些年的表现似乎已经告诉了我们答案。

2016年至今,中华人寿保费规模实现了高速增长,保费收入从2016年的4.35亿元增长至2023年的57.39亿元,8年期间的年均复合增速接近38%,而这期间整个寿险行业的年均保费增速也不过6.5%。

规模的快速扩张没有让利润同步增长,反而让公司陷入常年亏损的泥潭。

2017年以来,公司寿险业务持续亏损,2017-2021年亏损幅度维持在1亿元附近波动,进入2022年以后亏损进一步扩大至2.5亿,到2023年扩大到6.23亿。

来源:每财网

中华人寿增收不增利和其以银保渠道为主的发展模式有关。

近年,中华人寿银保渠道的保费收入占比始终维持在50%以上,通过银保渠道销售产品虽然获客快,但由于该渠道销售的产品主要以理财性质的年金产品为主,相比其他渠道而言,通过该渠道销售产品通常需要提取更多的保险责任准备金,这将一定程度上影响公司的盈利能力。

2019-2021年,虽然公司的保费收入实现了高速增长,但相应的保险责任准备金的增长幅度比保费收入增长的更快,也就是成本的增速比利润更快,这也解释了公司这么多年增收不增利的问题。

来源:公司财报

而进入2023年以后,银保渠道为主的弊端进一步凸显。受“报行合一“的影响,银保渠道业务开展受阻,银保渠道全年保费收入降低了7.76亿元,公司个险及中介渠道的保费规模虽然有所增长,但整体还无法弥补银保渠道保费收入的空缺,这也造成了公司2023年保费收入和利润双降的局面。

来源:中诚信

邵晓仪面临的压力,不仅来自于老帅时代的遗留问题,想要力挽狂澜,还要应对宏观周期带来的新问题。

资产端承压,踩雷房地产

2022年以后中华人寿利润快速下降,除了和渠道选择有关以外,投资收益下行是更重要的原因。受利率下行以及权益投资市场波动影响,近两年公司投资收益缩水严重,2022年,公司总投资收益为5.48亿元,同比下降了6.8%,2023年,公司投资收益4.43亿元,在上一年的基础上进一步下行25.7%。

来源:中诚信

利率持续下行,资本市场表现疲软的背景下,后续中华人寿资产端可能继续面临压力。2022年初-2023年底,十年期国债收益率由2.8%下跌至2.56%,到今年7月进一步下行至2.2%左右,从公司资产配置看,其近年在固定收益市场的投资占比逐渐扩大,利率下行可能继续对公司利润造成负面影响。

来源:中诚信

中诚信同时指出:考虑到宏观经济复苏缓慢、房地产行业受政策影响较大以及部分区域信用风险持续暴露的影响,公司信用债和非标资产投资的相关风险仍需保持密切关注:公司配置了超过200亿元的信托计划、资产管理计划等非标金融资产,且部分投资资产已经出现了违约风险。截至2023年年底,公司有 1项公司债券、1项不动产投资计划和6项信托计划面临逾期或违约风险,账面成本总计为10.71亿元,这些投资项目主要和房地产及建筑行业有关,包括阳光城、泰禾以及融创等项目。目前中华人寿已经进行了1.09亿元的减值准备,大约只占到总账面余额的10%。

较高的保险业务成本与拉跨的投资成绩不但影响了公司的业绩,也让公司的偿付能力持续下滑,2024年1季度,公司偿付能力充足率和核心偿付能力充足率分别为125.26%和71.47%,且根据中华人寿偿付能力报告预测,到2024年二季度,公司综合及核心偿付能力充足率预计继续下滑至122.03%和68.74%,已经非常逼近监管红线。

来源:观潮财经

新官上任“纠偏”

在这样的背景下,新董事长邵晓怡的上任,或许就是对中华联合人寿过去一段时间经营战略的“纠偏”。

邵晓怡是中华人寿目前董监高中唯一有实控人东方资管背景的董事,孙玉淳在任期间未能有效推动公司走向健康持续发展,东方资管在这个时候选择自己人来“挑大梁”,可能也是有意加强对旗下公司的管理和控制。

此外,新董事长邵晓怡还是一位“财务专家”,她先后在建行北京支行会计岗、普华永道审计岗、中再财险会计师岗任职,后陆续担任中国东方资产财务管理部经理、助理总经理,综合计划与战略协同部副总经理等职位。近期不少保险公司推举财务出身的专业人士执掌险企,或许代表着保险公司大股东正在转向实事求是地追求企业的良性发展。

邵晓怡的上任后,将与现任总裁肖灿军搭班子。肖灿军有着丰富的保险行业任职经验,从个人经历看,他自1995年开始进入保险业,先后在平安人寿、新华保险任职,从业务员做起,一步步晋升到现在的位置,其和邵晓怡的搭档获取能够弥补后者在保险领域相关经验不足的问题。

但尽管如此,邵晓怡面对的任务依然十分艰巨,除了需要应对银保业务缩水、找到公司业务新的增长点以外,其还需要快速提升公司投资端的利润水平,同时更好的在规模扩展和盈利重找到平衡,避免公司偿付能力充足率的进一步下滑。

显然,短期来看,这并不容易。