随着大城管制放开及产业转移升级,长沙凭借区位与交通优势,承接东、南部制造业转移,吸引龙头企业,同时持续壮大自身优势产业。不断完善城市基础设施,吸引青年人才持续流入。

常住人口破千万,且人均收入及消费均为中部第一。同时,长沙住房价格处于新一线城市“洼地”,根据2022年长沙统计年鉴数据,居住支出仅占人均消费性支出的19%,而食品烟酒及文娱教育消费活力高,合计占比47%。在本就被誉为“娱乐之都”的城市基因共同作用下,长沙商业市场蓬勃发展。

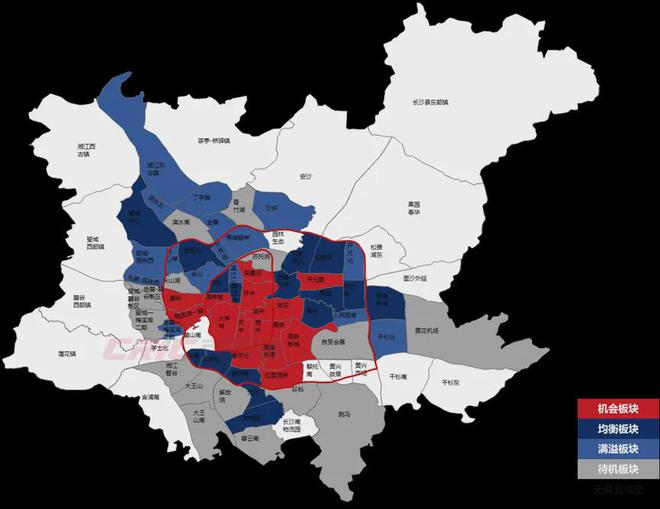

现状:人口增量决定了商圈发展与物业类型更迭

单核心商圈辐射全城,区域性商圈就地崛起

根据长沙市自然资源和规划局公布的《长沙市商业和商务用地布局专项规划(2021-2035)》以及当下发展情况,五一商圈仍是长沙唯一的市级商业中心。聚集高能级购物中心和百货商场,串联地铁商业与文旅街巷,吸纳着全城和外地人流。

除五一商圈以外,其他商圈格局较为胶着。商圈的规模和商业体量决定了商圈的承载能力,而短期和长期的人口增量决定了商圈的未来成长性。

目前性商圈涵盖文旅、产业配套、专业市场等多个类型,覆盖范围广但活跃性弱;区域性商圈则是随着城市骨架不断扩大、人口大量聚集而逐步形成,目前城市区域性商圈共有10个,辐射能力收缩至3-5公里。

目前,长沙仍有较多成交商业用地未建设及投用,通过将目前的商圈等级与人均商业面积落位到板块,经过对比发现,各板块商业发展差异较大。

在五一商圈辐射范围外,桐梓坡、尚东、雅塘井湾等板块商业成熟度较高,但人均商业面积较少,有较大的市场空间。

相反,望城高铁西、月亮岛等板块成交了大量的商业产品,但目前商业发展仍处初期,人口导入不足,未来竞争较大,风险较高。

购物中心撑场,临街商业人气上升

从最早的本土国营百货,到大批零售外资入局,再到全国性商业地产运营商涌入,长沙商业随着时代及城市发展进入繁荣期。

百货、购物中心、城市综合体等商业形态的不断迭代升级,抢夺商业C位。在存量与增量并行的时代下,长沙3万㎡以上商业项目已达140个,多个项目预计年内开业运营。

近几年,特色街区表现出比盒子MALL更聚人气的特质,成为人们在健康和消费双重需求下的首选。打造了文旅街区潮宗街、白果园,及社区商业街龙湖铂金街等一批成功出圈的街区项目,打造旅游新名片或建立起商业新地标。

问题:住宅销售思维导致商业运营陷入泥潭

长沙人均商业面积超量,销售市场持续承压

与长沙商业高速发展共同爆发的是商业地块供应量。2018年作为长沙商业高速爆发期,全年供应商业建面727万方,并持续保持持续增长。

截至2023年底,商业建面共供应4057万方,成交超3208万方。受疫情反复、国际局势变化及房地产行业房地产行业下行等因素持续影响,2022年土地市场出现大规模供求缩减。但目前已成交商业建面已远超人均需求商业面积。

在商业市场繁荣发展的背后,市场压力不容忽视。近十年,长沙商业产品供应总量超1623万方。

供应量在2014年达到顶峰后,跳台式下行,2023年供应不足40万方。成交跟随长沙楼市行情在17-18年暴涨后快速回落,企稳后再次下行,2023年成交量仅41万方。销售均价呈现震荡行情,成交价格重回2016年市场水准。

资金沉淀压力与滚动开发需求的不适配,即将进入临界点

商业属于纯投资属性产品,其收益来自于持续稳定的租金收益与物业未来的金融价值。

不同于住宅的钱货两讫,商业在完成销售后,还需要运营者、经营者、消费者三方在其中持续运转,完成整个生态闭环。开发商想快速实现销售盈利后全身而退越来越难。

商业不变的是人场货三要素,把商品给用户进行价值交换。“场”连接着“人”与“货”,注定商业产品需要起到承接作用——运营。

而如何讲好运营的故事与做好运营的工作成为项目去化的关键。在投资客眼见为实的心态下,卖预期已经难以打动客户。组建招商运营团队先期将商业培育起来,以时间换空间,成为不得不的选择。

目前长沙市场上,流速及溢价均好的项目,以开发商/第三方返租或先招运后销售的模式为主,除开各项条件均成熟优渥的项目外,裸售已经举步维艰。

趋势:顺应商业扁平化发展趋势,社区商业成为未来发力点

与重资金的大型购物中心不同,社区商业凭借多种可组合的商业模式与直接高频触达周边日常生活人群,成为商业未来发力点。

根据长沙市商业和商务用地布局专项规划,除了“一主九副五特”商业空间结构外,在商业布局上还计划打造N个社区商圈,结合居住用地布局,满足15分钟生活圈内的日常生活需求。

随着长沙持续扩容与城市更新,大量新开发片区的社区商业建设运营与中心城区的社区商业改造升级,社区商业已经成为商业发展的蓝海。

销售模式从“一次性买卖”转向“可持续运营”

目前开发商旗下商管团队主要布局在全自持或整购/整租物业,对于可售型商业物业侧重较少。首先,这对于开发商的资金要求较高,需要投入大量招商运营资金的同时,积压产成品货值,销售周期被拉长,短期内无法实现资金回正。

其次,由于开发周期及其他因素干扰,在已经标准化的开发体系中,难以控管商业团队的人力与工作量,满足不同商业货量的多个项目在不同阶段的需求。

更重要的是,多产权主体对于管理的难度高,需要在业主、商户、消费者等多方中调和,对于商管团队的专业素质要求较为全面。

目前,可售性商业物业没有从销售到后续招商运营的标准化体系,以选定单个货值较高的项目,打造旗舰形象来实现货值的回收,及对于整个品牌的商业影响力的提升。

总结:城市商业发展为居民提供了便利的购物场所,促进城市经济的繁荣,也是城市营销的重要一环。

长沙的商业发展有着深厚的历史底蕴和良好的商业环境,随着城市经济的快速发展,已经成为中部商业中心之一,正在迈向国际消费中心城市。